3月18日,港股市場的醫(yī)藥外包概念表現(xiàn)亮眼,藥明生物(02269.HK)、康龍化成(03759.HK)、泰格醫(yī)藥(03347.HK)等多股迎來上漲。

不過,板塊內(nèi)表現(xiàn)最佳的還是藥明康德(02359.HK),其股價一度跳空放量飆升16%。與此同時,藥明康德的A股則在開盤後迅速封上漲停板,但此後遭遇破板。

從消息面來看,藥明康德的股價出現(xiàn)顯著異動和最新披露的業(yè)績有關(guān)。

營收、利潤雙雙小幅下滑

藥明康德為全球醫(yī)藥及生命科學(xué)行業(yè)提供一體化、端到端的新藥研發(fā)和生產(chǎn)服務(wù),主營業(yè)務(wù)可以分為化學(xué)業(yè)務(wù)(WuXi Chemistry)、測試業(yè)務(wù)(WuXi Testing)、生物學(xué)業(yè)務(wù)(WuXi Biology)等。

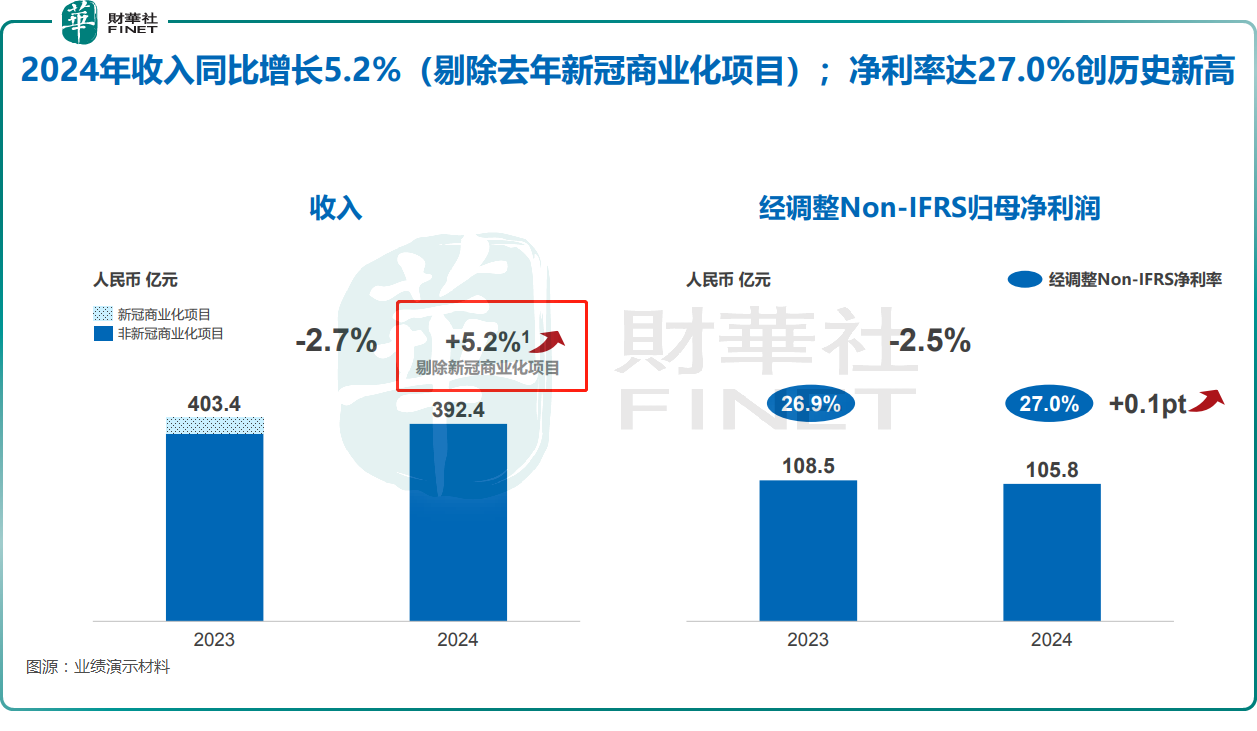

3月17日盤後,藥明康德披露了2024年業(yè)績報告。數(shù)據(jù)顯示,2024年,藥明康德實現(xiàn)營收392.41億元,同比下降2.73%(人民幣,下同)。其中,第四季度的營收達115.39億元,創(chuàng)單季度營收新高。

對於2024年營收遭遇小幅下滑,藥明康德稱主要是由於上年同期存在部分特定商業(yè)化項目。藥明康德表示,若剔除2023年新冠商業(yè)化項目,則2024年的營收同比增長5.2%。

利潤端,2024年藥明康德實現(xiàn)歸母淨利潤94.50億元,同比下降1.63%;經(jīng)調(diào)整Non-IFRS歸母淨利潤為105.83億元,同比下降2.5%,經(jīng)調(diào)整Non-IFRS淨利率達27.0%,創(chuàng)下歷史新高。

另外,在持續(xù)的業(yè)務(wù)發(fā)展、高效運營以及財務(wù)管理能力不斷提升的共同推動下,2024年藥明康德自由現(xiàn)金流達到歷史新高79.8億元。

化學(xué)業(yè)務(wù)表現(xiàn)亮眼,美國仍是最大市場

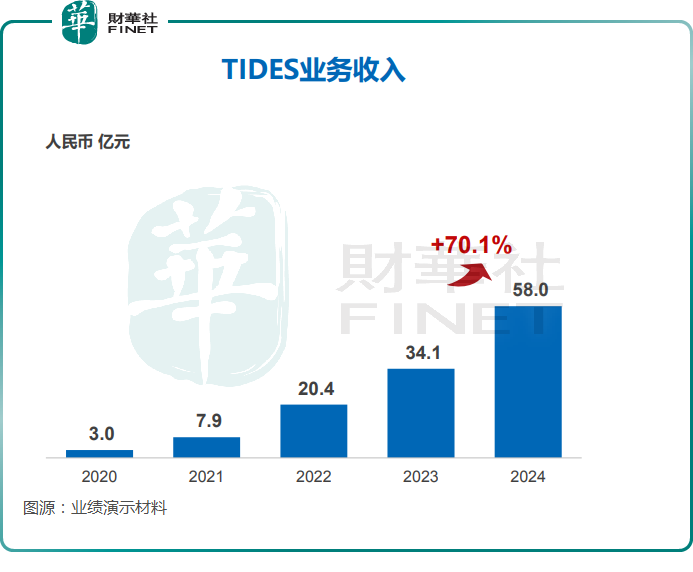

分業(yè)務(wù)來看,2024年,CRDMO商業(yè)模式驅(qū)動業(yè)務(wù)持續(xù)增長,化學(xué)業(yè)務(wù)的收入達290.5億元,同比增長11.2%(剔除2023年新冠商業(yè)化項目),化學(xué)業(yè)務(wù)經(jīng)調(diào)整non-IFRS毛利率提升至46.4%,同比提升1.2個百分點。

其中,新分子(TIDES)業(yè)務(wù)收入為58.0億元,同比增長70.1%。截至年底,TIDES在手訂單同比增長103.9%。不難發(fā)現(xiàn),這部分業(yè)務(wù)增勢迅猛,前景向好且具有較高確定性。

2024年,測試業(yè)務(wù)實現(xiàn)收入56.7億元,同比下降4.82%。其中,實驗室分析與測試業(yè)務(wù)收入38.6億元,受市場影響,價格因素隨著訂單轉(zhuǎn)化逐漸反映到收入上,同比下降8.0%;臨床CRO&SMO業(yè)務(wù)收入18.1億元,同比增長2.8%。

2024年,生物學(xué)業(yè)務(wù)實現(xiàn)收入25.4億元,同比基本持平。藥明康德指出,生物學(xué)業(yè)務(wù)作為作為下遊業(yè)務(wù)的重要「流量入口」,持續(xù)為公司帶來超過20%的新客戶。

分區(qū)域來看,來自美國客戶收入250.2億元,剔除特定商業(yè)化生產(chǎn)項目同比增長7.7%;來自歐洲客戶收入52.3億元,同比增長14.4%;來自中國客戶收入70.7億元,同比下降3.5%;來自其他地區(qū)客戶收入19.3億元,同比下降11.4%。

眾所周知,近些年,美國《生物安全法案》草案給國內(nèi)醫(yī)藥外包行業(yè)造成了困擾。

或受此影響,藥明康德於2024年年底分別簽署了出售美國及英國細胞治療業(yè)務(wù)、美國醫(yī)療器械測試相關(guān)業(yè)務(wù)協(xié)議。截至目前,這兩項交易已完成交割。而相關(guān)業(yè)務(wù)在2024年年報中被劃分為終止經(jīng)營業(yè)務(wù),合計貢獻收入13.2億元。

據(jù)藥明康德2024年業(yè)績電話會消息,對於美《生物安全法案》可能的後續(xù)事態(tài),藥明康德高管回復(fù)稱:「截至目前,在美國新一屆國會里,尚沒有聽到有任何關(guān)於這個法案相關(guān)的提議,公司會持續(xù)密切關(guān)注其立法動態(tài)。公司也將繼續(xù)與相關(guān)政策制定者溝通,確保他們更好地理解公司為全球客戶和患者所做的工作和貢獻。」

股東回報及業(yè)績展望

在股東回報方面,藥明康德披露了2024年年度的利潤分配方案:每10股派發(fā)現(xiàn)金紅利人民幣9.8169元(含稅),共計派發(fā)現(xiàn)金紅利人民幣28.35億元(含稅)。

另外,董事會還建議分派特別股息,每10股派發(fā)現(xiàn)金股息人民幣3.50元(含稅),合計人民幣10.11億元(含稅)。

除派發(fā)現(xiàn)金股利外,藥明康德還擬以10億元資金回購股份,回購價格不超過人民幣92.05元/股(含)。此次回購的股份將用於注銷並減少公司注冊資本。

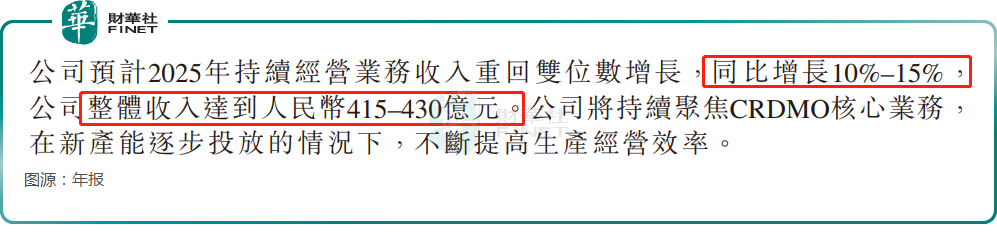

業(yè)績展望方面,截至2024年底,藥明康德持續(xù)經(jīng)營業(yè)務(wù)在手訂單493.1億元,同比增長47.0%,可見未來業(yè)績確定性較高,行業(yè)「寒冬」或漸行漸遠。

藥明康德也在年報中披露,公司預(yù)計2025年持續(xù)經(jīng)營業(yè)務(wù)收入重回雙位數(shù)增長,同比增長10%-15%,公司整體收入達到人民幣415-430億元。

公司及行業(yè)前景如何看待?

從績後股價大漲的表現(xiàn)來看,市場資金對於藥明康德交出的「成績單」是比較滿意的。

摩根士丹利也指出,藥明康德2024年及第四季度的收入與經(jīng)調(diào)整淨利潤率均符合預(yù)期,2025年的業(yè)績指引同樣符合預(yù)期。摩根士丹利認為,藥明康德業(yè)績及指引強化了市場對其基本因素持續(xù)強勁的信心,並認為藥明康德的價值重估可以實現(xiàn)。

國投證券則在最新研報中指出,全球創(chuàng)新藥投融持續(xù)復(fù)蘇背景下,藥明康德的在手訂單快速回暖且產(chǎn)能積極投放,2025年公司經(jīng)營有望持續(xù)改善。

行業(yè)前景方面,申萬宏源還在近日的研報中表示,在估值水平上,醫(yī)療研發(fā)外包(申萬)指數(shù)的PE(TTM)大幅下降,充分的體現(xiàn)了市場悲觀預(yù)期。

另外,申萬宏源認為,AI和CXO是共生關(guān)系,而非替代關(guān)系。隨著AI技術(shù)不斷發(fā)展,行業(yè)有望持續(xù)降本增效,根據(jù)「BigIdeas2025」數(shù)據(jù),AI藥物開發(fā)可以將上市時間縮短近40%,同時將藥物總成本降低為原來的1/4。

湘財證券也在近期的研報中表示,醫(yī)療服務(wù)細分方向,看好AI應(yīng)用於檢測的ICL及AI應(yīng)用於新藥研發(fā)的CRO相關(guān)公司。重點提示創(chuàng)新趨勢下CXO行業(yè)機會:(1)估值已具吸引力:從估值上來看,受全球醫(yī)藥投融資近年呈現(xiàn)下滑態(tài)勢、美國生物安全法案等影響醫(yī)療研發(fā)外包服務(wù)去年下跌較多,當前估值已經(jīng)處於歷史低位;(2)業(yè)務(wù)端改善:從業(yè)務(wù)端來看受新冠大訂單不確定性影響已逐漸消退,主要公司在手訂單情況較好,業(yè)績有望觸底回升;(3)政策風(fēng)險緩解:此前受美國生物安全法案影響不確定性目前暫已緩解。

綜合以上,湘財證券認為CXO行業(yè)有望迎來需求提升帶來的業(yè)績回升以及壓制因素逐漸接觸帶來估值提升雙重推動,全年來看機會較大。而結(jié)合當前,AI的發(fā)展也將助力CRO企業(yè)服務(wù)藥物設(shè)計,從而為其業(yè)務(wù)引流。

更多精彩內(nèi)容,請登陸

財華香港網(wǎng) (http://www.szkeh.com/)

現(xiàn)代電視 (http://www.fintv.com)