【財華社訊】7月11日,仲量聯(lián)行近日發(fā)表中期市場回顧及預(yù)測,指出儘管過去六個月面對重大挑戰(zhàn),香港的寫字樓租賃及住宅市場仍略見回穩(wěn)。展望未來,普遍商用的價格及租金在2025年下半年將進一步下調(diào),但香港銀行同業(yè)拆息(HIBOR)偏低將刺激住宅銷售,而住宅物業(yè)租金受非本地專才及學生入境持續(xù)增加帶動將進一步上漲,寫字樓的租賃需求亦可受惠於新股上市潮。

仲量聯(lián)行研究部資深董事鍾楚如表示:「寫字樓和酒店投資預(yù)計亦將受惠於新的學生宿舍政策。由於業(yè)主願意減租,商舖市場的租賃活動將保持活躍,但由於新供應(yīng)持續(xù)增加,優(yōu)質(zhì)商場的空置率將繼續(xù)創(chuàng)新高。」

重點:

● 租賃需求集中於地標商廈,而其他甲級寫字樓仍然面臨嚴峻的市場環(huán)境。

● 零售商的成本意識及業(yè)主於租賃條款上的彈性增加,將進一步對零售租金構(gòu)成壓力。

● 商用物業(yè)改建為學生宿舍的最新政策將吸引大學收購酒店、乙或丙級寫字樓。

●修訂今年豪宅資本價格的預(yù)測,由下跌 5%調(diào)整為下跌 5%至 10%。

● 政府應(yīng)考慮採用分紅模式,減輕地產(chǎn)商發(fā)展北部都會區(qū)片區(qū)的財政負擔。

寫字樓市場

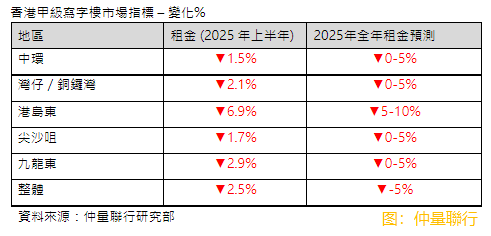

2025 年上半年,寫字樓市場氣氛好轉(zhuǎn),位於核心地段的優(yōu)質(zhì)寫字樓租賃交投和洽商活動持續(xù)增加,尤其是中環(huán)。儘管整體空置率升至13.6%的高位,但灣仔/銅鑼灣及尖沙咀的空置率則分別降至 9.5%及 7.9%。

上半年市場錄得130,700平方呎的正淨吸納量,主要由中環(huán)、灣仔/銅鑼灣及尖沙咀等主要地區(qū)的成交增加所推動,反映租戶對核心區(qū)優(yōu)質(zhì)寫字樓的興趣趨增。

即使在目前注重控制成本的市場中,各地區(qū)的地標及優(yōu)質(zhì)商廈的租賃活動及查詢亦有所增加,並繼續(xù)吸引租戶。

金融、保險、地產(chǎn)及專業(yè)服務(wù)(FIREBS) 行業(yè)仍然是市場上最活躍的租戶,佔今年上半年總租賃成交量的 57.5%,金融交易與資產(chǎn)管理公司尤其活躍。

IPO 活動的增加刺激了律師事務(wù)所和金融相關(guān)服務(wù)公司對核心地段辦公空間的需求。由於新股市場預(yù)期將於今年下半年持續(xù)活躍,仲量聯(lián)行相信這趨勢將支持寫字樓市場的需求增長,中環(huán)某些商廈的租金亦將於今年稍後時間回穩(wěn),走勢較其他理想。

仲量聯(lián)行港商業(yè)部主管郭禮言(Sam Gourlay)表示:「我們預(yù)期中環(huán)優(yōu)質(zhì)商廈的租金將於今年底回穩(wěn),主要由於租戶對地標式商廈的興趣不減。在競爭日益激烈的環(huán)境下,主要租戶利用先發(fā)優(yōu)勢,在新項目落成前數(shù)年進行磋商。預(yù)期今年下半年的租務(wù)活動將有所改善。然而,由於市場仍不乏新供應(yīng)和可出租樓面,空置率仍將居高不下。2025 年整體寫字樓租金仍將處於下行周期,預(yù)料全年將下跌約 5%。」

商舖市場

受到北上及出境旅遊的強勁增長、消費者消費模式改變、本地消費疲弱及失業(yè)率上升等因素影響,今年首五個月零售業(yè)總銷貨額按年縮減4.0%。同時,儘管旅客數(shù)目上升,今年首季,旅客人均購物及餐飲支出較去年同期下降8.9%。

今年上半年,餐廳結(jié)業(yè)為市場焦點之一。繼2024年下跌0.1%後,2025年第一季食肆總收益再按年下降0.6%,然而非中式餐廳、快餐店及酒吧的收益均錄得增長。

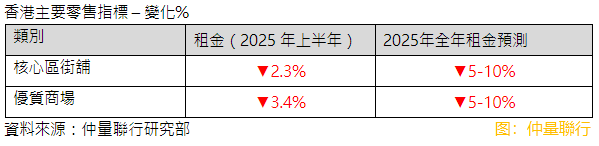

仲量聯(lián)行數(shù)據(jù)顯示,截至6月底,核心區(qū)街舖空置率維持在10.5%,而優(yōu)質(zhì)商場的空置率上升至10.5%的新高,主要原因是新供應(yīng)增加及現(xiàn)有商場新增的空置樓面。

值得注意是今年普遍業(yè)主較以往願意以長免租期等方式調(diào)低實際租金,吸引多個行業(yè)逆市擴張。租賃需求主要來自輕食、健身房、運動服飾、兒童娛樂中心及藥房,而國際奢侈品牌近期也漸見擴充。租賃活動繼續(xù)集中在核心購物區(qū)。

今年上半年,新來港的非本地零售商數(shù)量按年減少28%,主要因去年基數(shù)高。非本地零售商中約72%從事餐飲業(yè),當中內(nèi)地零售商最為活躍(佔總新零售商的44%),其次是日本(24%)和韓國(18%)。

仲量聯(lián)行香港商舖部資深董事陳永慧表示:「核心購物區(qū)的租賃交投仍然活躍。面對市況挑戰(zhàn)持續(xù)及零售商對成本更謹慎,普遍業(yè)主尤其街舖業(yè)主為吸引租戶,更願意在租賃條款上妥協(xié),包括在續(xù)約或簽新租約時提供更長的免租期。租金持續(xù)調(diào)整及租賃策略改變,有利零售商獲得更優(yōu)惠的租賃條款,以及國際品牌進駐香港。」

她補充道:「展望2025年下半年,即將竣工的新零售空間達到約60萬平方呎,對優(yōu)質(zhì)商場的空置率造成上行壓力。我們預(yù)計今年核心區(qū)街舖及優(yōu)質(zhì)商場的租金將下降5%至10%。」

資本市場

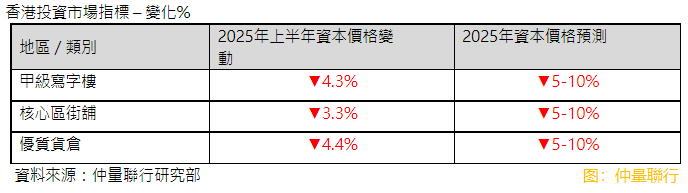

儘管銀行同業(yè)拆息(HIBOR)處於低位,但銀行持續(xù)收緊信貸及宏觀經(jīng)濟不明朗,為投資市場帶來阻力。市值 5,000 萬港元或以上的商用物業(yè)總投資額在 2024 年下半年輕微反彈後,於 2025 年上半年下跌 25.7%至 146 億港元。

在港交所購入交易廣場一座合共14.7萬平方呎多層樓面的支撐下,寫字樓交易佔商業(yè)投資交易總額的 62.7%,為各類商用物業(yè)中最高。

然而,由於租金走勢仍然疲弱及融資緊絀,寫字樓資本價格正面臨沉重的下調(diào)壓力,投資者普遍仍持謹慎態(tài)度。期內(nèi),投資量主要由用家?guī)印<准墝懽謽堑馁Y本價值自2018年第四季的市場高峰以來累計下跌 49.6%。

由於零售業(yè)銷售表現(xiàn)疲弱加上租金前景暗淡,商舖的買賣交投同樣呆滯。但商舖物業(yè)仍獲得追求豐厚收益率的投資者關(guān)注,而用家亦策略性地以較低價格購入資產(chǎn),期待可節(jié)省長遠成本。

儘管關(guān)稅對貿(mào)易的實際影響仍有待反映,但在市況波動及不明朗的市況下,投資者對工業(yè)物業(yè)的興趣進一步受到遏抑。

仲量聯(lián)行香港資本市場部主管陳國章表示:「銀行收緊融資和環(huán)球局勢不明朗等不利因素,將持續(xù)影響今年下半年的物業(yè)投資市場。這些因素將促使投資者對商業(yè)地產(chǎn)市場抱警惕及謹慎態(tài)度,令用家將繼續(xù)成為商業(yè)地產(chǎn)投資市場的主要買家。政府可把握此機會,以折扣價購入優(yōu)質(zhì)物業(yè)。考慮到目前的財政赤字問題,此舉長遠有助減少政府的租金支出。」

他補充道:「展望未來,由於IPO市場表現(xiàn)活躍,將帶動寫字樓租賃活動,有望吸引投資者重投寫字樓投資市場。另外,最新的商廈改建為專用學生宿舍(PBSA)政策將吸引更多大學吸納酒店和乙、丙級寫字樓。」

住宅市場

樓市好淡因素爭持,樓價走勢缺乏清晰方向。HIBOR下跌、股市上漲,以及300萬至400萬港元樓宇的印花稅下調(diào)均利好樓市;然而,地緣政治不確定性、負資產(chǎn)水平創(chuàng)22年新高、新盤以七折以上推售、以及潛在的商業(yè)地產(chǎn)危機,均為市場帶來重大阻力。

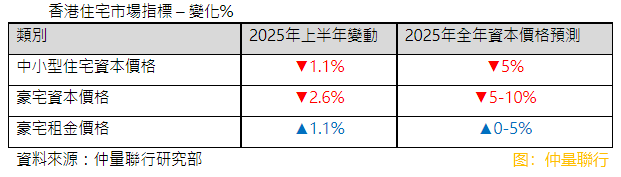

儘管2025年上半年二手市場交易量回升至約2萬宗,但二手住宅總成交量仍比2018至2024年的平均水平低22%。成交量的輕微改善不足以支撐價格大幅反彈,以往的樓價反彈均建基於成交量上升逾五成或以上。

截至3月底,一手市場的供應(yīng)量為約93,000個單位,且貨尾單位仍持續(xù)增加。預(yù)計到今年底,市場需要 56.7個月來消化全部庫存,高於 2015至2021 年間 51.3 個月的平均值,為此發(fā)展商必須持續(xù)減價,令樓價回調(diào)的時間進一步拖長。預(yù)料樓價將要到 2026 年後期,當庫存回落至健康水平,才有望持續(xù)復甦。

不過,宏觀經(jīng)濟指標顯示樓價跌幅或會放緩。受惠於定期存款規(guī)模較2021年水平倍增,在租金回報率與存款利率利差持續(xù)擴闊的帶動下,資金或會轉(zhuǎn)投地產(chǎn)市場。此外,人才簽證計劃帶動的人口增長(首季共發(fā)出2.7萬個簽證)率先推動了租賃需求,其後或進一步刺激置業(yè)需求。

仲量聯(lián)行香港主席曾煥平表示:「在未來六個月,發(fā)展商仍需持續(xù)對新盤減價出售,以確保去貨速度。若市場認為HIBOR將長期維持2厘以下,則低利率環(huán)境有望促進住宅銷售。受非本地專才及學生入境持續(xù)增加帶動,住宅租金料將突破歷史新高。而樓價方面,我們預(yù)期中小型住宅價格今年將下跌5%。此外,受財困影響而放售的商用物業(yè)增加,影響同時持有豪宅物業(yè)的業(yè)主,因此,我們對豪宅資本價格預(yù)測從原先的下跌5%調(diào)整至下跌5%至10%。」

土地市場

政府計劃於今年下半年推出北部都會區(qū)「片區(qū)開發(fā)」試點土地招標,2024年底公布的初步方案目前已收到22份意向書。

然而,當前市況會削弱投資者的投資興趣。信貸緊縮也增加了發(fā)展商的融資成本,新盤持續(xù)減價亦影響潛在利潤。發(fā)展商還須承擔地盤平整、基建工程、道路及休憩空間建造等責任,以及將非住宅用地歸還政府,種種因素均可能限制盈利空間,降低私營機構(gòu)的參建意願。

仲量聯(lián)行評估及諮詢部主管區(qū)建強指出:「片區(qū)開發(fā)是加速發(fā)展的關(guān)鍵,但必須明確釐清並釋除投資者疑慮。目前,片區(qū)的前期付款金額龐大,且融資困難。多數(shù)發(fā)展商在道路及排水系統(tǒng)等公共基建方面缺乏經(jīng)驗,而第三方顧問及規(guī)劃的額外成本可能會壓縮項目利潤。此外,私營機構(gòu)在參與公共基建發(fā)展時也面臨融資上的挑戰(zhàn)。」

他提出以下建議:

● 利潤分紅模式:政府可從住宅銷售利潤中分取餘款,通過分期支付方式減輕發(fā)展商財務(wù)壓力;

● 彈性建築規(guī)約:考慮到片區(qū)規(guī)模,應(yīng)允許發(fā)展商在公共基建等環(huán)節(jié)遇到問題時進行靈活調(diào)整。

● 政府技術(shù)指引:就公共基建發(fā)展提供充分指導。

他補充道:「考慮到目前新盤庫存量高企,以及未來五年資助出售房屋年均供應(yīng)量將達1.13萬伙,市場需要更多時間消化現(xiàn)有和即將推出的公私營項目供應(yīng)。因此,合理的策略應(yīng)為集中發(fā)展北部都會區(qū),並暫緩交椅洲人工島計劃,直至預(yù)期的住宅供應(yīng)無法滿足需求為止。」

更多精彩內(nèi)容,請登陸

財華香港網(wǎng) (http://www.szkeh.com/)

現(xiàn)代電視 (http://www.fintv.com)