騰訊(00700.HK)公佈2025年第2季業(yè)績(jī)後,其在美國(guó)的預(yù)託證券價(jià)格一度漲超600港元水平,而績(jī)後第一個(gè)交易日,H股以600港元高開,可惜沒能穩(wěn)住,收市微漲0.68%報(bào)590港元,市值停在5.4萬億港元。

今年以來,騰訊的股價(jià)累漲42.72%,跑贏大盤恒生指數(shù)和恒生科技指數(shù)(HSTECH.HK)分別27.22%和24.80%的漲幅,但稍微落後於阿里巴巴(09988.HK)和小米集團(tuán)(01810.HK),累計(jì)漲幅分別為50.30%和54.20%。

騰訊的第2季業(yè)績(jī)到底有何看頭,能持續(xù)嗎?

遊戲、社交網(wǎng)絡(luò)、金融科技全開花

先看最吸金的遊戲板塊,簡(jiǎn)直是「內(nèi)外雙修」,增長(zhǎng)功力不俗。

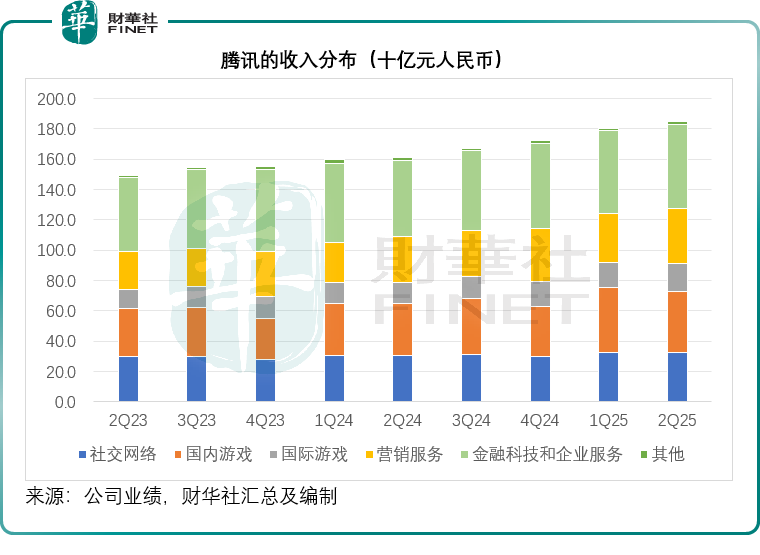

本土市場(chǎng)遊戲,2025年第2季,收入同比增長(zhǎng)17%,至404億元(單位人民幣,下同)。

騰訊解釋,得益於近期發(fā)佈的《三角洲行動(dòng)》貢獻(xiàn)收入,以及《王者榮耀》、《無畏契約》和《和平精英》等遊戲的收入增長(zhǎng)。

國(guó)際市場(chǎng)遊戲,收入更是大放異彩,按年增長(zhǎng)35%,達(dá)到188億元。

海外遊戲增長(zhǎng)的驅(qū)動(dòng)力來自於主Supercell旗下遊戲及《PUBG MOBILE》的收入增長(zhǎng),以及新發(fā)佈的《沙丘:覺醒》貢獻(xiàn)收入。

其次,社交網(wǎng)絡(luò)表現(xiàn)則遜色些,收入維持6%左右的收入增幅,至322億元,增幅略低於上季,但高於之前幾個(gè)季度介於2%至5%的增幅區(qū)間。收入穩(wěn)增的受手遊虛擬道具銷售、視頻號(hào)直播服務(wù)收入和音樂付費(fèi)會(huì)員收入的增長(zhǎng)帶動(dòng)。

總括而言,第2季增值服務(wù)分部收入為913.68億元,按年增長(zhǎng)15.92%。

金融科技及企業(yè)服務(wù)分部的收入增幅重返雙位數(shù)水平,按年增長(zhǎng)10.10%,至555.36億元,騰訊解釋是因?yàn)橄M(fèi)貸款服務(wù)、商業(yè)支付活動(dòng)和理財(cái)服務(wù)的收入增長(zhǎng)。

在商業(yè)支付服務(wù)方面,第2季支付交易量同比轉(zhuǎn)為正增長(zhǎng)。騰訊解釋,主要得益於單筆交易金額降幅收窄,且交易筆數(shù)的增長(zhǎng)速度較前幾個(gè)季度有所加快。線上總支付交易量保持穩(wěn)健增長(zhǎng),而此前表現(xiàn)疲軟的線下總支付交易量趨勢(shì)也有所改善,這主要源於零售、餐飲等領(lǐng)域的消費(fèi)支出增加。

企業(yè)服務(wù)收入的增速較近幾個(gè)季度有所加快,得益於企業(yè)客戶對(duì)AI相關(guān)服務(wù)的需求增加,包括GPU租賃和API token使用,以及商家技術(shù)服務(wù)費(fèi)的增長(zhǎng)。

國(guó)際雲(yún)服務(wù)收入同比大幅增長(zhǎng)。騰訊表示,在協(xié)助大型國(guó)際客戶遷移至騰訊雲(yún)、提升其IT效率方面的能力有所提升。

營(yíng)銷業(yè)務(wù)維持強(qiáng)勢(shì)

儘管外賣企業(yè)以及一些在配送領(lǐng)域發(fā)力的電商企業(yè),因加大補(bǔ)貼投入而減少了廣告支出,對(duì)其造成了一定的不利影響,但騰訊的營(yíng)銷服務(wù)季度收入仍按年增長(zhǎng)19.72%,至358.62億元。

大增主要得益於AI驅(qū)動(dòng)的廣告平臺(tái)改進(jìn)及微信交易生態(tài)的提升,使得廣告主對(duì)視頻號(hào)、小程序及微信搜一搜的需求得到帶動(dòng)。

管理層在業(yè)績(jī)發(fā)佈會(huì)上透露,視頻號(hào)營(yíng)銷服務(wù)收入同比增長(zhǎng)約50%,這得益於視頻號(hào)內(nèi)更高的流量及更活躍的交易活動(dòng)。

小程序營(yíng)銷服務(wù)收入同樣實(shí)現(xiàn)約50%的同比增長(zhǎng)。小遊戲與短劇的活躍形成了飛輪效應(yīng),推動(dòng)更多開發(fā)者採(cǎi)用其閉環(huán)營(yíng)銷解決方案來推廣服務(wù)。

微信搜索收入同比增長(zhǎng)約60%,原因一方面是用戶和廣告主對(duì)小程序搜索結(jié)果的關(guān)注度提升,另一方面是借助大語言模型,深化了對(duì)商品及用戶消費(fèi)意圖的理解,從而提高了廣告相關(guān)性。

儘管營(yíng)銷業(yè)務(wù)一直維持不俗的增長(zhǎng)表現(xiàn),管理層對(duì)於未來的增長(zhǎng)前景仍很有信心。

騰訊預(yù)期營(yíng)銷收入有望在較長(zhǎng)且持續(xù)延長(zhǎng)的增長(zhǎng)週期內(nèi),保持相當(dāng)穩(wěn)健的增速,因多個(gè)關(guān)鍵變量存在上行空間,具體包括:

點(diǎn)擊率:人工智能技術(shù)實(shí)現(xiàn)了更精準(zhǔn)的定向投放,從而帶來更多點(diǎn)擊;

流量:隨著時(shí)間推移,視頻號(hào)流量、搜索流量以及原生AI場(chǎng)景內(nèi)的流量均呈現(xiàn)增長(zhǎng)態(tài)勢(shì);

點(diǎn)擊收入:生成式AI在廣告創(chuàng)作中的應(yīng)用催生了更多廣告需求,同時(shí)閉環(huán)電商交易也帶動(dòng)廣告需求增加;

廣告加載率:在短視頻領(lǐng)域,騰訊當(dāng)前的廣告加載率處於低至中個(gè)位數(shù)水平,而同行則處於低至中兩位數(shù)水平。

其次,第2季度廣告收入同比增長(zhǎng)近20%,主要來自每千次曝光收入的提升,得益於兩方面:一是AI技術(shù)的應(yīng)用提高了點(diǎn)擊率;二是小程序商城和小遊戲的閉環(huán)活動(dòng)增加,推動(dòng)了每點(diǎn)擊收入的增長(zhǎng)。

相比之下,另一驅(qū)動(dòng)因素的貢獻(xiàn)較小,即曝光量的增加——這主要源於視頻號(hào)流量和搜索流量的增長(zhǎng);而廣告加載率並未對(duì)增長(zhǎng)產(chǎn)生實(shí)質(zhì)推動(dòng)。

增值服務(wù)毛利率飆回60%

值得注意的是,騰訊最大的利潤(rùn)來源增值服務(wù)分部,於2025年第2季的毛利率重上60%以上水平。

翻看過往的業(yè)績(jī)數(shù)據(jù),該分部上一次出現(xiàn)60%毛利率,還是在2018年第1季。2018年第2季起,遊戲版號(hào)暫停審批長(zhǎng)達(dá)多個(gè)月,在當(dāng)年下半年,教育部等八部門印發(fā)《綜合防控兒童青少年近視實(shí)施方案》,對(duì)網(wǎng)絡(luò)遊戲?qū)嵤┛偭空{(diào)控,限製未成年使用遊戲時(shí)間,這對(duì)騰訊遊戲業(yè)務(wù)的用戶群體和盈利空間產(chǎn)生了一定影響。同時(shí),面對(duì)抖音等短視頻平臺(tái)的激烈競(jìng)爭(zhēng),騰訊在技術(shù)和產(chǎn)品創(chuàng)新乏力,致使其利潤(rùn)增長(zhǎng)受到了影響。

2025年第2季的增值服務(wù)毛利率達(dá)到60.4%,按年上升3.39%個(gè)百分點(diǎn),按季上升0.84%個(gè)百分點(diǎn),或主要得益於毛利率較高的本土市場(chǎng)遊戲增量貢獻(xiàn)帶動(dòng)。

同時(shí)金融科技及企業(yè)服務(wù)分部的季度毛利率也達(dá)到了52.1%,創(chuàng)下新高,騰訊解釋其支付服務(wù)和雲(yún)服務(wù)成本效益得到提高,其中商業(yè)支付金額於期內(nèi)恢復(fù)同比增長(zhǎng),從而推動(dòng)了金融科技服務(wù)的收入增長(zhǎng)。

營(yíng)銷服務(wù)分部毛利率也按年提升1.92個(gè)百分點(diǎn)或按季上升2.01個(gè)百分點(diǎn),至57.6%,主要受到高毛利率的視頻號(hào)和微信搜一搜收入增長(zhǎng)。

整體而言,騰訊的第2季毛利率按年上升3.60個(gè)百分點(diǎn),按季上升1.09個(gè)百分點(diǎn),至56.92%,季度毛利按年增長(zhǎng)22.26%,至1,050.13億元。

相對(duì)於收入的雙位數(shù)增長(zhǎng),騰訊第2季的銷售及市場(chǎng)推廣開支僅按年上升2.77%,反映其在營(yíng)銷方面的支出得到了有效管理,但是一般及行政開支的按年增幅卻高達(dá)16.11%,高於收入增幅,管理層解釋是因?yàn)闉橹С諥I相關(guān)業(yè)務(wù)發(fā)展而增加的研發(fā)開支以及僱員支出增加。

季度非會(huì)計(jì)準(zhǔn)則經(jīng)營(yíng)溢利按年增長(zhǎng)18.49%,至692.48億元;而季度非會(huì)計(jì)準(zhǔn)則股東應(yīng)佔(zhàn)淨(jìng)利潤(rùn)為630.52億元,年增幅僅10.01%,管理層解釋是因?yàn)閬碜砸患掖笮吐?lián)營(yíng)公司的預(yù)估收益下降,導(dǎo)致分佔(zhàn)聯(lián)營(yíng)及合營(yíng)公司業(yè)績(jī)按年下降42.04%。

AI收支如何平衡?

在被問到AI變現(xiàn)時(shí),管理層認(rèn)為,在美國(guó)的AI工具中普遍存在的用戶付費(fèi)模式,在中國(guó)實(shí)際上很難推行,但騰訊會(huì)嘗試探索由應(yīng)用程序支持的變現(xiàn)途徑,同時(shí)管理層也指出,AI正以各種方式為其現(xiàn)有業(yè)務(wù)的增長(zhǎng)和變現(xiàn)作出貢獻(xiàn),包括增加功能完善用戶體驗(yàn)等。

至於芯片採(cǎi)購(gòu),尤其對(duì)美國(guó)芯片,管理層表示對(duì)於進(jìn)口情況尚無確切答案。

就自身而言,騰訊擁有足夠的芯片用於現(xiàn)有模型的訓(xùn)練及持續(xù)升級(jí)。

在推理芯片方面,管理層表示有多種選擇,並正大力推進(jìn)軟件的改進(jìn)與升級(jí),以提升推理效率,從而能在相同數(shù)量的芯片上處理更多工作負(fù)載。

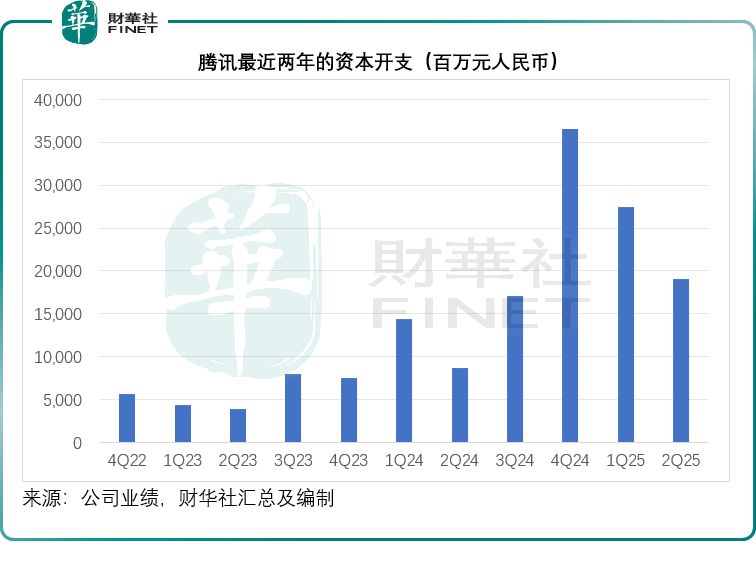

2025年第2季,騰訊的資本開支為191.07億元,同比增長(zhǎng)118.89%;今年上半年的資本開支為465.83億元,同比上升101.76%。管理層表示暫未調(diào)整全年的資本開支目標(biāo)。

管理層表示,隨著資本開支的擴(kuò)大,騰訊未來與AI相關(guān)的折舊成本肯定會(huì)持續(xù)上升,與此同時(shí),騰訊也正不斷從AI中獲益,問題在於成本與效益可能並非完全同步匹配,但總體而言,兩者的走勢(shì)應(yīng)一致。

騰訊表示會(huì)密切跟蹤自身的AI研發(fā)工作,並通過多項(xiàng)指標(biāo)來追蹤進(jìn)展,具體如下:

首先,重點(diǎn)關(guān)注AI對(duì)現(xiàn)有業(yè)務(wù)(如廣告、遊戲、金融科技等)的實(shí)際助力。當(dāng)其看到AI的應(yīng)用確實(shí)在提升這些業(yè)務(wù)的效率並推動(dòng)其增長(zhǎng)時(shí),這無疑是積極的信號(hào)。

其次,其會(huì)重點(diǎn)追蹤大語言模型「混元」的性能與質(zhì)量,會(huì)運(yùn)用大量指標(biāo)來衡量該模型的能力與質(zhì)量。

再者,追蹤AI應(yīng)用的增長(zhǎng)情況,包括有多少用戶在使用其AI應(yīng)用。這包括「元寶」的用戶、瀏覽器用戶以及使用其AI驅(qū)動(dòng)搜索功能的用戶。

最後,追蹤整個(gè)生態(tài)繫統(tǒng)中其他與AI相關(guān)的創(chuàng)新產(chǎn)品的設(shè)計(jì)進(jìn)展,例如微信中的AI代理、生產(chǎn)力工具中的代理等。

結(jié)語

騰訊2025年第2季的業(yè)績(jī)表現(xiàn)穩(wěn)健,核心業(yè)務(wù)均呈現(xiàn)積極增長(zhǎng)態(tài)勢(shì)。遊戲業(yè)務(wù)持續(xù)發(fā)力,本土及國(guó)際市場(chǎng)收入雙雙提升;廣告業(yè)務(wù)在AI技術(shù)驅(qū)動(dòng)下實(shí)現(xiàn)高效增長(zhǎng);金融科技與企業(yè)服務(wù)重回雙位數(shù)增速,支付與雲(yún)業(yè)務(wù)同步改善。整體毛利率顯著提升,反映出業(yè)務(wù)結(jié)構(gòu)的優(yōu)化與運(yùn)營(yíng)效率的提高。

然而,行政開支的較快增長(zhǎng)、聯(lián)營(yíng)公司收益的波動(dòng),以及AI領(lǐng)域持續(xù)的資本投入,仍對(duì)利潤(rùn)端構(gòu)成一定壓力。

未來,騰訊的增長(zhǎng)將取決於其能否在技術(shù)創(chuàng)新與商業(yè)化落地之間取得平衡,尤其是在AI賦能各業(yè)務(wù)線的實(shí)際成效上。總體來看,騰訊憑借紮實(shí)的生態(tài)佈局與技術(shù)儲(chǔ)備,仍具備較強(qiáng)的長(zhǎng)期競(jìng)爭(zhēng)力,但後續(xù)發(fā)展需密切關(guān)注其成本管控與AI的變現(xiàn)進(jìn)展。

更多精彩內(nèi)容,請(qǐng)登陸

財(cái)華香港網(wǎng) (http://www.szkeh.com/)

現(xiàn)代電視 (http://www.fintv.com)