8月27日,在港股大盤整體承壓的市況下,縱向一體化服裝製造商申洲國際(02313.HK)午後股價突發(fā)跳水,截至收盤,該股跌幅為3.73%,報59.35港元/股。

究其原因,該股由升轉(zhuǎn)跌,除了受羸弱大盤行情影響外,也與中期業(yè)績表現(xiàn)有關(guān)。

8月27日午間,申洲國際發(fā)佈了2025年上半年業(yè)績報告,成績喜憂參半。

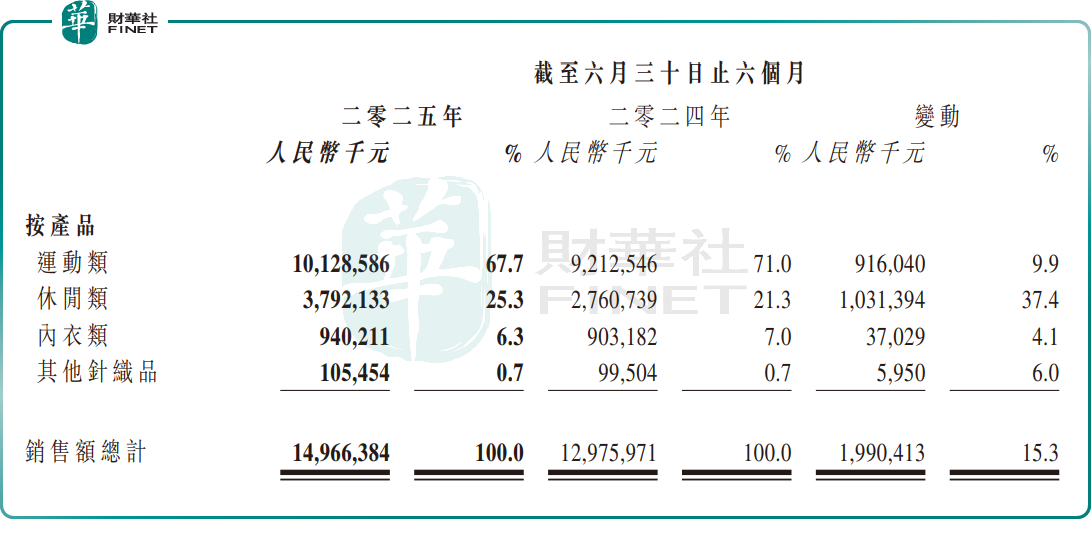

今年上半年,申洲國際實現(xiàn)銷售收入149.66億元(單位人民幣,下同),同比增長15.3%;歸母淨利潤約31.77億元,同比增長8.4%;但毛利率表現(xiàn)不佳,同比減少1.9個百分點至27.1%。

資料顯示,申洲國際是國際知名運動鞋服代工龍頭,公司下遊客戶包括耐克、優(yōu)衣庫、阿迪達斯及Puma等巨頭。

對於公司營利雙雙提升,申洲國際稱,主要得益於公司為客戶提供了更為多元化之產(chǎn)品繫列,在主要客戶中的採購佔比進一步提升;其二,公司海外工廠的生產(chǎn)規(guī)模擴充和運營效率提升,為海外市場之需求上升提供了產(chǎn)能保障。

分業(yè)務(wù)看,運動類產(chǎn)品目前仍是申洲國際的「基本盤」,今年上半年,該業(yè)務(wù)板塊銷售額達101.29億元,同比增長9.9%,佔總銷售額比重約67.7%。上升主要原因為歐洲市場和美國市場運動類產(chǎn)品需求增加。

其次,休閑類產(chǎn)品業(yè)務(wù)增長迅猛,正成為公司新的增長引擎。期內(nèi),該業(yè)務(wù)銷售額為37.92億元,同比增長約37.4%,佔比提升至25.3%。該類產(chǎn)品銷售額增長主要由於日本、歐洲等市場休閑產(chǎn)品需求增長。

此外,公司內(nèi)衣類產(chǎn)品銷售額同比增長4.1%,至9.40億元,佔比6.3%。

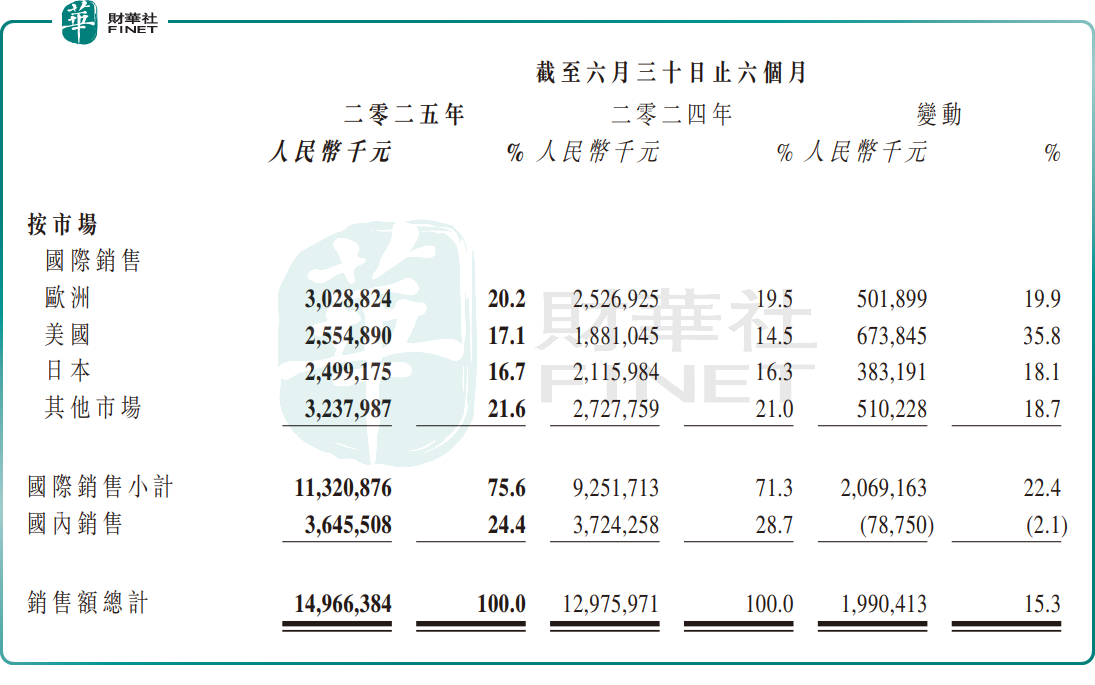

分區(qū)域看,申洲國際的產(chǎn)品主要銷往歐洲、美國、日本等國際市場。報告期內(nèi),國際銷售收入同比增長22.4%,貢獻比重達75.6%。其中,歐洲市場收入同比增長19.9%,佔比20.2%;美國市場收入同比增長35.8%,佔比17.1%;日本市場收入同比增長18.1%,佔比16.7%。

相較之下,國內(nèi)市場需求仍較疲軟。今年上半年,申洲國際的產(chǎn)品在國內(nèi)銷售同比下滑2.1%,佔比縮減至24.4%。

為海外市場需求上升提供產(chǎn)能保障,今年上半年,申洲國際進一步擴充海外生產(chǎn)基地產(chǎn)能,在越南西寧省的新面料工廠項目進展順利;在柬埔寨新建的成衣工廠,已於今年3月份開始投產(chǎn)。此外,公司也正在推進國內(nèi)基地現(xiàn)有產(chǎn)能的升級改造。

不過,隨著產(chǎn)能規(guī)模擴大,以及漲薪等勞動力成本水漲船高。受此拖累,今年上半年,申洲國際毛利率按年跌1.9個百分點至27.1%。這或許就是申洲國際今日股價跳水的重要原因之一。

申洲國際在公告中坦言,當前,全球紡織服裝行業(yè)正面臨深刻變革,中美貿(mào)易摩擦帶來的關(guān)稅不確定性和轉(zhuǎn)口貿(mào)易限製削弱了中國產(chǎn)品的競爭優(yōu)勢,促使訂單向越南等低成本國家轉(zhuǎn)移。

同時,外需疲軟和內(nèi)需放緩導致產(chǎn)能局部過剩,行業(yè)競爭加劇,而持續(xù)上升的環(huán)保合規(guī)成本、人工成本,以及全球碳減排趨勢會進一步壓縮企業(yè)利潤空間。

更多精彩內(nèi)容,請登陸

財華香港網(wǎng) (http://www.szkeh.com/)

現(xiàn)代電視 (http://www.fintv.com)