上市公司的 Web 3.0 戰(zhàn)略及佈局已成為公眾越來越多關(guān)注的熱點(diǎn)話題。在此背景下,MetaEra 正式啓動「加密概念股高管訪談」繫列專題。我們將對話那些在數(shù)字化轉(zhuǎn)型浪潮中敢為人先的企業(yè)領(lǐng)袖,通過決策者們的第一視角,深入探討他們的戰(zhàn)略佈局、業(yè)務(wù)創(chuàng)新及金融創(chuàng)新,為行業(yè)參與者提供前瞻性洞見。

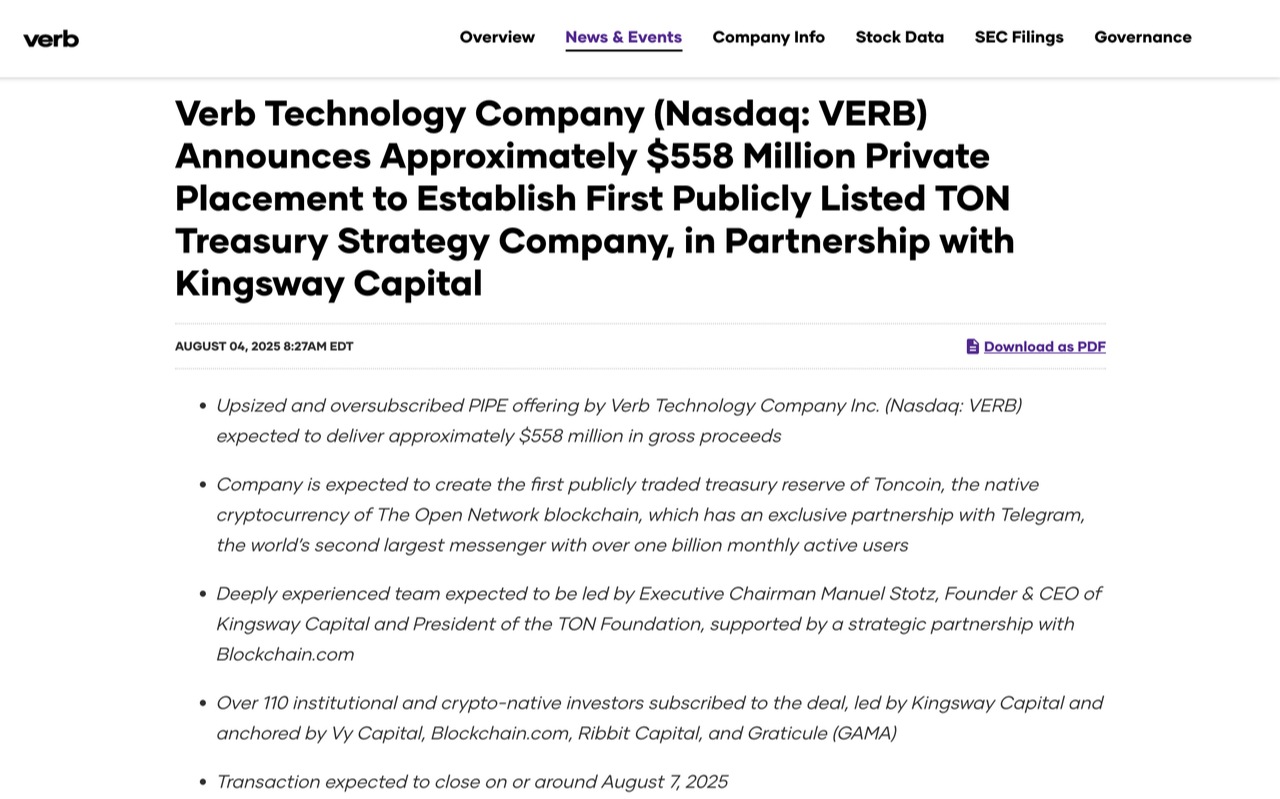

8 月 4 日,Verb Technology Company(Nasdaq: VERB)宣佈完成約 5.58 億美元 PIPE 私募融資,計劃與 Kingsway Capital 合作設(shè)立首家公開上市的 Toncoin($TON)財庫公司,並更名為 TON Strategy Company。繼 Strategy 開創(chuàng)比特幣財庫戰(zhàn)略後,加密資產(chǎn)財庫(DAT)模式首次繫統(tǒng)性擴(kuò)展至新興公鏈生態(tài),為機(jī)構(gòu)投資者提供了進(jìn)入 TON 生態(tài)繫統(tǒng)的合規(guī)通道。

Verb Technology 宣佈 5.58 億美元私募,擬設(shè)首家上市 TON 金庫公司

此次交易的核心人物 Manny Stotz(亦稱 Manuel Stotz,以下簡稱 Manny),作為 Kingsway Capital 創(chuàng)始人,Manny 管理資產(chǎn)約 50 億美元,專注前沿市場投資。三年半前,他成為 TON 代幣最大投資者之一,並自 TON 基金會成立以來擔(dān)任董事會成員,今年年初至昨日擔(dān)任基金會主席。目前,他擔(dān)任 TON Strategy Company(Nasdaq: VERB)的執(zhí)行主席(Executive Chairman)。

在此次線上對話中,MetaEra 的 CEO Jessica 與 Manny 共同探討了加密資產(chǎn)財庫(DAT)模式的核心邏輯、TON 生態(tài)的戰(zhàn)略價值,以及這一商業(yè)模式對整個加密貨幣行業(yè)可能產(chǎn)生的深遠(yuǎn)影響。以下是訪談的核心內(nèi)容。

加密資產(chǎn)財庫模式的理論基礎(chǔ)與實(shí)踐邏輯

隨著特朗普發(fā)起的比特幣國家戰(zhàn)略儲備和 Michael Saylor 引發(fā)的上市公司囤幣熱潮,加密資產(chǎn)財庫模式逐漸在上市公司中刮起一股熱風(fēng)。越來越多的 Web 3.0 建設(shè)者加入上市公司或與其合作,推動這一新興模式的發(fā)展。作為首家 TON 財庫公司,TON Strategy Company 的戰(zhàn)略深受 Strategy 等加密貨幣財庫策略先行者的啓發(fā),並形成了其獨(dú)特的商業(yè)模型。

加密資產(chǎn)財庫模式成功的三大核心邏輯

Manny 指出,Michael Saylor 及其 Strategy 在比特幣市場上的作用不可小覷,甚至改變了本輪加密市場週期的演進(jìn)方式。比特幣之所以能展現(xiàn)出異常強(qiáng)勁的走勢,核心動力來自機(jī)構(gòu)資本的湧入——包括去年推出的比特幣 ETF,以及由 Saylor 領(lǐng)導(dǎo)的比特幣財庫戰(zhàn)略。沒有這些機(jī)構(gòu)資金的支撐,比特幣難以走出如今的強(qiáng)勢格局。

他還提到,以太坊的財庫公司同樣對以太坊的市場走勢產(chǎn)生了深遠(yuǎn)影響,推動了現(xiàn)貨價格的上漲和生態(tài)的繁榮。Manny 認(rèn)為,分析這一現(xiàn)象至關(guān)重要。以下是 Manny 總結(jié)的加密資產(chǎn)財庫模式成功的三大原因。

1.加密資產(chǎn)財庫模式彌補(bǔ)了資本可及性的巨大差異

Manny 指出,全球可投資美國股票的資本規(guī)模遠(yuǎn)遠(yuǎn)大於可進(jìn)入加密市場的資本。「全球可能有超過 100 倍的資金規(guī)模可以流入美股,而非加密貨幣,即便是比特幣和以太坊這樣的藍(lán)籌代幣,也面臨同樣的局限。」Manny 表示。

他進(jìn)一步指出,以 TON 為例,這一差距甚至可能被放大至 1000 倍。「TON 代幣尚未在美國主流現(xiàn)貨交易所上市——無論是 Coinbase、Robinhood,還是 Gemini,甚至韓國最大的 Upbit 交易所也未上線。」

正因如此,TON 的市場流動性與機(jī)構(gòu)資金的進(jìn)入受到了限製。這也解釋了為何許多相關(guān)公司長期以來都在以高於賬面價值(Book Value)和淨(jìng)資產(chǎn)價值(NAV)的溢價進(jìn)行交易。

2.加密資產(chǎn)財庫模式是投資的聖杯

Manny 進(jìn)一步分析,所謂「永續(xù)資本」的核心在於長期投資與長期復(fù)利,而這正是投資中的「聖杯」,與傳統(tǒng) ETF 結(jié)構(gòu)存在本質(zhì)區(qū)別。他解釋道:「如果投資者賣出 ETF,ETF 必須同步賣出所持有的代幣;但如果投資者賣出 Strategy 或 VERB 的股票,股價雖然可能下跌,但代幣依然穩(wěn)穩(wěn)地留在公司的財庫中。」

在他看來,這種結(jié)構(gòu)性優(yōu)勢不僅避免了被動拋售風(fēng)險,還為投資者提供了利用市場波動的空間。「通過在溢價時發(fā)行股票、在折價時回購代幣,公司可以不斷提升每股賬面價值(BVPS)。」他將這一模式稱為「收割波動性」,本質(zhì)上是利用市場波動來創(chuàng)造價值,這也是 Michael Saylor 長期堅持的資本運(yùn)作方式。

Manny 還強(qiáng)調(diào)了 PoS 協(xié)議下的額外優(yōu)勢:「對於所有權(quán)益證明(PoS)網(wǎng)絡(luò),你可以進(jìn)行質(zhì)押,也可以被納入指數(shù),而 ETF 無法做到這些。ETF 既不能以溢價或折扣交易,也不能成為永續(xù)資本,還必須在贖回時被迫出售資產(chǎn)。」

3.加密資產(chǎn)財庫模式具有贏家通吃的規(guī)模效應(yīng)

Saylor 一直強(qiáng)調(diào),加密資產(chǎn)財庫的儲備是一場「贏家通吃」的競賽,最終贏家將掌握大部分市場份額。Manny 十分認(rèn)同,並表明決定勝負(fù)的關(guān)鍵在於低成本資本的獲取——這種資本優(yōu)勢不僅能帶來規(guī)模效應(yīng),還像網(wǎng)絡(luò)效應(yīng)一樣會不斷自我強(qiáng)化。

他舉例道:「Saylor 的公司規(guī)模比第二大比特幣財庫公司大 30 倍。儘管第二名可能表現(xiàn)優(yōu)異,但低成本資本的競爭優(yōu)勢使 Saylor 能通過規(guī)模效應(yīng)穩(wěn)固其主導(dǎo)地位,其他人難以追趕。」

事實(shí)已經(jīng)證明了這一點(diǎn)。通過高效的資本配置,Saylor 在過去五年間間接推動了比特幣價格上漲 10 倍的同時,讓 Strategy 的股價也飆升了 30 倍,甚至在 AI 熱潮中跑贏了英偉達(dá)。這一業(yè)績背後,正是資本運(yùn)作效率與市場波動之間的槓桿效應(yīng)。

對於 TON Strategy Company 而言,Manny 相信通過同樣的「戰(zhàn)略性資本配置」,公司未來有望取得超越市場平均水平的表現(xiàn),尤其是在加密資產(chǎn)逐步成熟的過程中。「當(dāng)然,這一切都取決於基礎(chǔ)資產(chǎn)本身的表現(xiàn),」他補(bǔ)充道,「如果你對這些基礎(chǔ)資產(chǎn)沒有信心,比如對 TON 的前景存疑,那就不要買我們的股票。但如果你看好 TON,我們有信心通過智能資本配置,超越 Strategy 。」

構(gòu)建「殺不死」的加密財庫:三條黃金法則

「加密資產(chǎn)財庫策略需要非常細(xì)致、週到的結(jié)構(gòu)化設(shè)計,」Manny 強(qiáng)調(diào),「市場上充斥著一些結(jié)構(gòu)松散、缺乏深度思考的加密資產(chǎn)財庫企業(yè),」Manny 毫不諱言地指出,「某些質(zhì)量偏低的項(xiàng)目最終可能走向失敗。」

黃金法則一:遠(yuǎn)離槓桿,保持股權(quán)融資

Manny 引用了查理 · 芒格的名言:「有三種東西會讓聰明人破產(chǎn)——女人、酒精和槓桿。即使你認(rèn)為前兩者問題不大,但絕對要遠(yuǎn)離槓桿。」Manny 強(qiáng)調(diào),「我們的策略是 100%普通股權(quán)融資,絕不使用硬性金融槓桿。」

這一原則的重要性在加密市場的極端波動中尤為突出。不使用槓桿意味著即使在最嚴(yán)重的市場下跌中,公司也不會面臨強(qiáng)製清算的風(fēng)險。

黃金法則二:確保現(xiàn)金流為正,發(fā)揮規(guī)模效應(yīng)

「或許聽起來有點(diǎn)老派,但我始終堅持一個原則:收入減去支出必須大於零,至少要在現(xiàn)金流層面保持盈利,」Manny 堅定地認(rèn)為。他以自己在 Kingsway 的投資管理業(yè)務(wù)為例說明:「我們基本上只需要五六個人,就能管理起 50 億美元的資產(chǎn)。當(dāng)你管理的規(guī)模從 1 億擴(kuò)大到 100 億時,資本增長了一百倍,但成本並不會同步放大一百倍。當(dāng)然,我們有更完善的運(yùn)營和後臺支持,但整體支出依舊可控。」

在加密財庫模式中,質(zhì)押成為穩(wěn)定的收入引擎。「最大的開銷是人員成本,但你完全可以用股票支付,而這並不算是現(xiàn)金流出。如果所有收入都來自質(zhì)押,你既可以搭建自己的質(zhì)押基礎(chǔ)設(shè)施,也可以通過委託質(zhì)押獲取收益——瞬間就會形成龐大的收入流。哪怕只收取極小比例的質(zhì)押費(fèi),基數(shù)一旦足夠龐大,最終結(jié)果依然是一個可觀的收入流。」這種自建基礎(chǔ)設(shè)施的策略避免了對外部收入的過度依賴,同時通過規(guī)模效應(yīng)實(shí)現(xiàn)了成本的有效控製。

黃金法則三:保留現(xiàn)金緩衝,築牢安全邊際

「在加密世界里,法幣的價值常常被低估,但持有現(xiàn)金儲備始終是明智之舉,」Manny 強(qiáng)調(diào)說。

他建議公司至少應(yīng)保留兩年的運(yùn)營開支作為現(xiàn)金儲備,以應(yīng)對市場泡沫或突發(fā)下行。「在市場下跌時,現(xiàn)金緩衝能避免你成為『裸泳者』——記住,永遠(yuǎn)不要讓自己沒有後盾。」

Manny 最後總結(jié)道,「如果你遵守這三條黃金法則,你就能無槓桿運(yùn)營,保持盈利並保有現(xiàn)金緩衝。即使外部環(huán)境發(fā)生劇烈波動,公司也能維持基本的安全邊際。」

這些策略的真正力量往往在市場週期轉(zhuǎn)換時顯現(xiàn)。在下一輪熊市中,市場溢價將先收縮至零,隨後可能轉(zhuǎn)為折價。「如果股價出現(xiàn) 20%、30%、甚至 50% 的折價,該怎麼辦?」Manny 給出的答案直截了當(dāng):

「第一,靜觀其變。遵循黃金法則意味著公司無債務(wù)且盈利,管理層甚至可以「安心去阿拉斯加釣魚」,一兩年後回來一切無恙。

第二,主動回購。在折價時動用現(xiàn)金緩衝回購股票,不僅能穩(wěn)定市場信心,還能切實(shí)提升每股賬面價值。

第三,靈活選擇。在極端情況下,你可以選擇——而非被迫——出售部分代幣,再回購股票,進(jìn)一步拉升每股賬面價值。」

他強(qiáng)調(diào),關(guān)鍵在於掌握主動權(quán)。「避免成為被迫的賣家,才是真正的生存底線。」在他看來,這一套原則讓企業(yè)能夠在週期波動中進(jìn)可攻、退可守,既能靈活應(yīng)對短期衝擊,也能在長期中穩(wěn)步前行。

TON Strategy Company 的戰(zhàn)略定位與生態(tài)價值

Manny 將 VERB 的價值分為兩個核心維度:資本飛輪與敘事飛輪。他認(rèn)為,VERB 不僅是 TON 的資本中樞,更是推動生態(tài)敘事全球化的放大器。

資本飛輪:構(gòu)建機(jī)構(gòu)投資的合規(guī)通道

談及納斯達(dá)克上市的戰(zhàn)略意義時,Manny 的語氣中透露著自信。「三月份我們公佈了 TON 4 億美元的融資,而 VERB 在一個月內(nèi)為 TON 籌集的資金,超過了過去兩年 TON 生態(tài)籌集的資金總額,」他說道,「我們能夠在一個月內(nèi)從零發(fā)展成為市值 10 億美元的納斯達(dá)克上市公司,這背後正是美國資本市場獨(dú)特的規(guī)模優(yōu)勢和流動性深度。」

這種資本可及性的差異,為 VERB 打開了新的投資人群。他解釋說:「我們既有已經(jīng)投資 TON 的老股東支持,也吸引了全新的基金,包括 Telegram 債券持有者和大型傳統(tǒng)金融機(jī)構(gòu)。他們了解 Telegram,手中持有可轉(zhuǎn)債,早已對相關(guān)股權(quán)進(jìn)行過分析與承銷。」

在他看來,這類投資者的資金體量決定了市場的潛力。一些機(jī)構(gòu)單筆下單金額高達(dá) 3000 萬至 5000 萬美元,但對管理規(guī)模達(dá)到 300 億美元的基金來說,這不過是一次「小額投資」。Manny 總結(jié)道:「這些對衝基金和機(jī)構(gòu)投資者根本無法直接買入代幣,但他們可以輕松買入股票。」

當(dāng)被問及購買 VERB 是否相當(dāng)於購買了「Telegram 股票」時,Manny 謹(jǐn)慎地回應(yīng):「當(dāng)然不是。Telegram 是一家私人公司,但如果你想通過股權(quán)獲得 Telegram 的敞口,VERB 應(yīng)該是世界上唯一的選擇。」

加密資產(chǎn)財庫策略的價值正在於此——它把原本無法進(jìn)入加密市場的資本,轉(zhuǎn)化成為為推動 TON 生態(tài)的飛輪。

敘事飛輪:重塑 TON 生態(tài)的全球話語權(quán)

在 Manny 看來,VERB 的意義遠(yuǎn)不止於資本配置工具,它更是 TON 生態(tài)敘事的放大器。Manny 坦言 TON 在講故事方面做得遠(yuǎn)遠(yuǎn)不夠。他說,「加密資產(chǎn)財庫不僅能驅(qū)動資本飛輪——不斷融資、買入更多 TON,讓飛輪越轉(zhuǎn)越快;它還能推動敘事飛輪,把 TON 的故事講得更響亮。」

他特別強(qiáng)調(diào)了 TON「超級應(yīng)用」這一敘事在亞洲的認(rèn)知優(yōu)勢。「騰訊之所以成為亞洲首家萬億美元公司,靠的是微信這個入口,疊加支付、金融、貨幣基金和遊戲生態(tài)。今天,微信支付和支付寶的規(guī)模已經(jīng)超過 Visa 和 Mastercard。」

在他看來,Telegram 的真正對手不是以太坊或 Solana,而是 Meta(市值 1.9 萬億美元)、騰訊、字節(jié)跳動和 Snap 這樣的超級平臺。「Telegram 可能不能進(jìn)入『美股七雄』,但很可能躋身前十五或前二十。畢竟它是全球最大的開放式分發(fā)平臺,擁有 10 億活躍用戶,而且還在增長。」因此,VERB 在資本市場的存在,不僅是融資渠道,更是讓 TON 的敘事走向全球投資者的「放大器」。

在資本與敘事雙輪驅(qū)動的背景下,Manny 將話題進(jìn)一步推向未來。他不僅把 VERB 定位為 TON 的資本中樞和敘事放大器,更展現(xiàn)了超越前人經(jīng)驗(yàn)的雄心。

在資本與敘事雙輪驅(qū)動的背景下,Manny 將話題進(jìn)一步推向未來。

他直言,自己不僅要復(fù)製前人的路徑,更要走得更快、更激進(jìn)。他指出,Michael Saylor 花了整整五年,幾乎用儘所有手段——上遍所有比特幣播客、咬牙熬過熊市、發(fā)行前所未見的金融工具——才累計攫取了比特幣 3.5% 的供應(yīng)量。而在以太坊領(lǐng)域,Bitwise 作為財庫策略的領(lǐng)跑者,其最雄心勃勃的目標(biāo)也只是有朝一日能拿下 5% 的以太坊供應(yīng)量。Manny說道,「但 TON Strategy Company 擁有的 TON 代幣供應(yīng)量比例,已經(jīng)超過了 Strategy 擁有的比特幣比例,且遠(yuǎn)超 Bitwise 當(dāng)下?lián)碛械囊蕴粊?zhàn)比。」

他堅信,「我們完全可以成為最激進(jìn)的 DAT,目標(biāo)是 4%、5%、6%、7%、甚至 8% 的供應(yīng)量。如果做對了,這將對市場格局產(chǎn)生深遠(yuǎn)影響。」

更令 Manny 興奮的,是穩(wěn)定幣帶來的宏大機(jī)遇。他敏銳地捕捉到 Circle 在納斯達(dá)克享受的高估值,以及 Tether 盈利超越高盛的現(xiàn)實(shí)。「問題的核心在於,誰真正掌握力量?誰擁有分發(fā)渠道?答案是 Telegram。」

基於此,他提出了自己的「千億設(shè)想」:假設(shè) Telegram 的 10 億用戶平均每人存入 1000 美元穩(wěn)定幣,即可形成 1 萬億美元的資產(chǎn)管理規(guī)模。以 3% 淨(jìng)息差計算,年現(xiàn)金流為 300 億美元;即使將一半分配給 Telegram,剩餘 150 億美元在資本市場以 20 倍市盈率估值,依然可對應(yīng) 3000 億美元市值。

「數(shù)字可能比我們想象的更大。」Manny 總結(jié)道,「加密財庫的故事有兩個章節(jié):第一章是起步階段,通過融資與資產(chǎn)配置提升每股賬面價值;第二章更復(fù)雜,涉及質(zhì)押、更多元的收益機(jī)會、穩(wěn)定幣業(yè)務(wù),甚至在香港或阿聯(lián)酋上市,引入主權(quán)資本。真正更宏大的下一步,才剛剛開始。」

風(fēng)險與挑戰(zhàn):加密資產(chǎn)財庫模式擴(kuò)張中的隱憂與應(yīng)對

儘管加密資產(chǎn)財庫模式為 TON 帶來了前所未有的資本與敘事紅利,但這一新興模式並非沒有隱憂。在資本狂飆的背後,仍潛藏著流動性、治理與合規(guī)等多重風(fēng)險與挑戰(zhàn)。

風(fēng)險 1:TON 代幣持有過度集中是否引發(fā)拋售壓力?

TON 代幣持有過於集中常被外界視為潛在風(fēng)險,擔(dān)心其可能對市場造成拋壓。對此,TON Strategy Company 執(zhí)行主席 Manny 直接回應(yīng):「任何想要出售大量 TON 代幣的持有者,現(xiàn)在都可以來找我。我是市場上最大的買家。」

他的底氣來自 TON Strategy Company 作為納斯達(dá)克上市公司在資本市場的融資能力。Manny 坦言:「對我們而言,再募集 1 億、2 億甚至 5 億美元都不是問題。」相比依賴內(nèi)部資金的傳統(tǒng)加密玩家,VERB 的優(yōu)勢在於其合規(guī)融資渠道與專業(yè)團(tuán)隊的資本運(yùn)作經(jīng)驗(yàn)。

更重要的是,他揭示了加密資產(chǎn)財庫模式對市場心理的深遠(yuǎn)影響:「當(dāng)市場相信價格將上漲時,即便有人原計劃賣出 5000 萬美元的代幣,當(dāng)我承諾接盤後,他反而可能選擇持有。」

這種「買盤存在即惜售」的效應(yīng),使加密資產(chǎn)財庫模式在市場中兼具雙重功能:不僅提供流動性支撐,還重塑了投資者的預(yù)期結(jié)構(gòu)。

此前 Alameda 曾在 FTX 崩潰前承諾「兜底」FTT,但因資金缺口巨大而淪為空話,成為加密史上典型的虛假承諾案例。Manny 指出 VERB 的不同之處:「Alameda 的承諾本質(zhì)上是虛假——既無資本支撐,又違反流動性與槓桿原則。而我們是上市公司,必須以真金白銀兌現(xiàn)。」加密資產(chǎn)財庫公司這類在合規(guī)框架下的承諾,與加密行業(yè)過去的「空手套白狼」形成鮮明對比。

風(fēng)險 2:VERB 是否只是 TON 內(nèi)部人員的金融化嘗試?

面對外界質(zhì)疑 VERB 只是 TON 內(nèi)部人員推動的一場「過度金融化」實(shí)驗(yàn),Manny 從經(jīng)濟(jì)學(xué)角度進(jìn)行了繫統(tǒng)性回應(yīng)。

「金融化本身並不是貶義詞,」他說道。「貨幣在每筆交易中都佔(zhàn)據(jù)重要的地位。你用現(xiàn)金買一件藝術(shù)品,並不意味著藝術(shù)本身被金融化。」

在他看來,真正的問題不在於「是否金融化」,而在於貨幣體繫是否足夠可信。他援引數(shù)據(jù)指出:「美元的年通脹率約為 7%,津巴佈韋元高達(dá) 1000%,而 TON 的通脹率僅為 45–50 個基點(diǎn)(0.45%-0.50%),穩(wěn)定性更強(qiáng)。」

Manny 的核心觀點(diǎn)是:金融化並非投機(jī)的代名詞,而是一種價值創(chuàng)造和資源配置手段。決定加密資產(chǎn)財庫策略成敗的關(guān)鍵,不是「是否金融化」,而是其結(jié)構(gòu)是否穩(wěn)健、能否為生態(tài)帶來長期正向作用。

挑戰(zhàn):加密資產(chǎn)財庫模式快速擴(kuò)張將引發(fā)行業(yè)優(yōu)勝劣汰

Manny 詳細(xì)闡述了加密資產(chǎn)財庫策略如何為 TON 生態(tài)注入正向能量。他表示,TON Strategy Company 將通過贊助韓國區(qū)塊鏈週、TOKEN2049 等行業(yè)活動,資助開發(fā)者項(xiàng)目,並探索如何將代幣更好地投入 TVL 和 DeFi 協(xié)議,以增強(qiáng)生態(tài)活力。

他借用城市發(fā)展的比喻解釋這一邏輯:「人們更願意遷入一個不斷有新居民湧入、新商業(yè)設(shè)施開業(yè)、房地產(chǎn)價格上升的城市,因?yàn)槟抢锍錆M增長動能。加密資產(chǎn)財庫公司在區(qū)塊鏈生態(tài)中扮演的,正是這種增長引擎的角色。」

在他看來,金融化並非投機(jī)代名詞,而是價值創(chuàng)造與資源優(yōu)化配置的工具。真正的風(fēng)險在於加密資產(chǎn)財庫的結(jié)構(gòu)是否穩(wěn)健。Manny 警示稱:「如果缺乏經(jīng)驗(yàn)的團(tuán)隊用高槓桿,將市值排名第 75 位的實(shí)驗(yàn)性代幣硬塞進(jìn)納斯達(dá)克空殼公司,那注定會出問題。」

在操作路徑上,他特別強(qiáng)調(diào)效率與合規(guī):「很多團(tuán)隊選擇了 SPAC,但在加密資產(chǎn)證券化上過於緩慢。我們更推崇 PIPE+反向並購的模式,可以在一個月內(nèi)從零做到 10 億美元市值,並在公開市場進(jìn)一步擴(kuò)張。」

這種觀點(diǎn)揭示了加密資產(chǎn)財庫模式內(nèi)在的市場邏輯:早期成功者必然吸引大批跟隨者,但最終只有具備基本面與風(fēng)險控製能力的團(tuán)隊能夠穿越週期。正如金融史上的反復(fù)證明,每一輪創(chuàng)新浪潮都伴隨著泡沫、洗牌與重構(gòu)。DAT 也將遵循這一進(jìn)化規(guī)律——市場會自然淘汰那些缺乏價值支撐或過度依賴槓桿的項(xiàng)目,留下真正具備長期投資價值的優(yōu)質(zhì)標(biāo)的。

小結(jié):重塑加密金融的分水嶺時刻

TON Strategy Company 的 TON 財庫策略代表著加密貨幣行業(yè)的一個關(guān)鍵轉(zhuǎn)折點(diǎn)。從 Michael Saylor 開創(chuàng)比特幣財庫模式到如今加密資產(chǎn)財庫策略向新興公鏈生態(tài)的繫統(tǒng)性擴(kuò)展,我們正在見證傳統(tǒng)金融資本與加密原生資產(chǎn)之間壁壘的進(jìn)一步消解。這不僅是一場資本配置的創(chuàng)新實(shí)驗(yàn),更是對加密資產(chǎn)如何融入主流金融體繫的深度探索。

當(dāng)機(jī)構(gòu)投資者通過受監(jiān)管的上市公司獲得投資 TON 代幣的機(jī)會,當(dāng)「永續(xù)資本」的運(yùn)營模式開始在更廣泛的區(qū)塊鏈生態(tài)中復(fù)製,一個更加成熟的加密金融基礎(chǔ)設(shè)施正在形成。但正如 Manny 所警告的,這一模式的快速擴(kuò)張也將不可避免地帶來行業(yè)洗牌——那些缺乏真實(shí)價值支撐、過度依賴槓桿的跟風(fēng)者終將被市場淘汰。

對於 TON 生態(tài)而言,VERB 既是資本注入的管道,也是敘事放大的平臺。在這場將傳統(tǒng)互聯(lián)網(wǎng)巨頭與加密原生創(chuàng)新相結(jié)合的宏大實(shí)驗(yàn)中,VERB 或許只是開始。在這場將傳統(tǒng)互聯(lián)網(wǎng)巨頭與加密原生創(chuàng)新相結(jié)合的宏大實(shí)驗(yàn)中,VERB 或許只是開始。

文章來源:META ERA

更多精彩內(nèi)容,請登陸

財華香港網(wǎng) (http://www.szkeh.com/)

現(xiàn)代電視 (http://www.fintv.com)