10月20日,中國移動(600941.SH)(00941.HK)前三季度成績出爐。整體而言,其營收乏力,利潤表現(xiàn)低於市場預(yù)期。

或受此影響,10月21日,中國移動的A股及H股表現(xiàn)不儘如人意。截至發(fā)稿前,其A股跌幅為1.81%,報105.83元/股;H股也小幅下滑0.58%,報85.9港元/股。

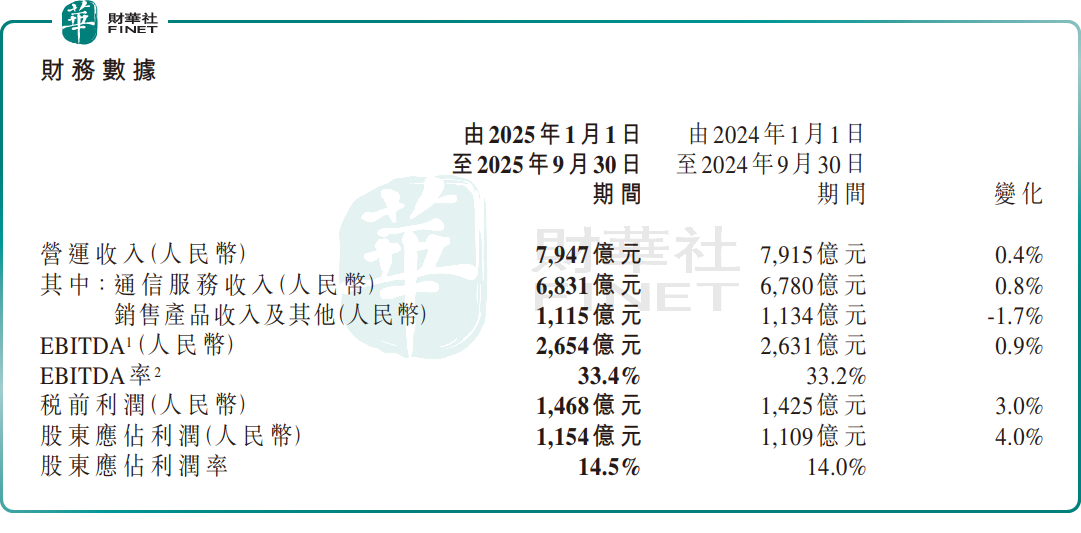

根據(jù)港交所披露的財報顯示,今年前三季度,中國移動營收7947億元(單位人民幣,下同),同比僅增長0.4%;歸母淨(jìng)利潤為1154億元,同比增長4.0%,EBITDA為2654億元,同比增長0.9%。

單季度看,第三季度,中國移動營收為2509億元,同比增長2.5%,環(huán)比下滑10.4%;歸母淨(jìng)利潤為311億元,同比增長1.4%,環(huán)比下滑42.0%,EBITDA為794億元,同比下滑1.7%。

從細(xì)分市場看,中國移動今年前三季度,個人業(yè)務(wù)各項核心數(shù)據(jù)保持行業(yè)領(lǐng)先,但壓力仍存;家庭市場維持穩(wěn)增。此外,政企市場中DICT業(yè)務(wù)表現(xiàn)亮眼,AI收入高速增長;新興市場初露鋒芒,國際業(yè)務(wù)及金融業(yè)務(wù)均保持較快增長。

中國移動財報顯示,截至9月30日,該公司移動客戶總數(shù)達(dá)到10.09億戶,其中5G網(wǎng)絡(luò)客戶數(shù)達(dá)到6.22億戶;移動ARPU(即每用戶平均收入)為48.0元,同比下滑3.0%。

家庭市場,截至9月30日,公司有線寬帶客戶總數(shù)達(dá)到3.29億戶,首3季度淨(jìng)增1420萬戶。其中家庭寬帶客戶達(dá)到2.88億戶,首三季度淨(jìng)增976萬戶;家庭客戶綜合ARPU為44.4元,同比增長2.8%。

政企市場,中國移動強化平臺化運營體繫建設(shè),深化戰(zhàn)客、商客客群精細(xì)運營,推進(jìn)AI+規(guī)模發(fā)展,進(jìn)一步提升價值貢獻(xiàn)。首三季度,公司DICT業(yè)務(wù)收入保持良好增長,AI直接收入實現(xiàn)高速增長。

新興市場方面,首三季度,中國移動國際業(yè)務(wù)收入保持快速增長;持續(xù)深化「內(nèi)容+科技+融合創(chuàng)新」運營,重點產(chǎn)品客戶規(guī)模實現(xiàn)穩(wěn)健增長。

對於中國移動這份業(yè)績表現(xiàn),中金公司表示,3Q25該公司主營收入符合市場預(yù)期,但歸母淨(jìng)利潤略低於市場預(yù)期,主要源自研發(fā)費用超預(yù)期。

瑞銀發(fā)表報告指,中國移動第三季服務(wù)收入為2162億元,按年增長0.8%,符合市場預(yù)期。受宏觀逆風(fēng)影響,其EBITDA按年下降1.7%至794億元,較市場預(yù)期低3%。淨(jìng)利潤按年微增1.4%,主要因資本支出見頂後折舊與攤銷費用減少,部分抵銷營運費用增加的影響。

市場分析指出,中國移動前三季度傳統(tǒng)業(yè)務(wù)承壓,新興業(yè)務(wù)初顯活力。未來可重點關(guān)注三方面:一是ARPU值能否止跌企穩(wěn),使收入端持續(xù)增長;二是DICT、AI等新興業(yè)務(wù)盈利能力,能否成為利潤新增長點;三是5G滲透率提升後的商業(yè)化變現(xiàn)路徑。

在中國移動披露業(yè)績之際,第十二屆「港股100強」評選活動候選工作也已啓動,榜單候選篩選正有序推進(jìn),且擬增設(shè)多個細(xì)分榜單,重點關(guān)注數(shù)據(jù)中心、雲(yún)計算服務(wù)、人工智能等前沿領(lǐng)域,深度契合當(dāng)前數(shù)字經(jīng)濟(jì)產(chǎn)業(yè)發(fā)展熱潮。

回顧過往評選,中國移動等頭部電信企業(yè)曾多次躋身榜單。此次這些企業(yè)能否再度在這一權(quán)威評選中脫穎而出?值得市場共同期待。

更多精彩內(nèi)容,請登陸

財華香港網(wǎng) (http://www.szkeh.com/)

現(xiàn)代電視 (http://www.fintv.com)