近日,廣州豪特節(jié)能環(huán)保科技股份有限公司(以下簡稱「豪特節(jié)能」)正式向港交所遞交招股書,擬登陸港交所主板。

這家公司的上市之路可謂一波三折:2016年4月在新三板掛牌,2021年5月摘牌;期間曾兩度啓動A股上市輔導,但分別於2020年10月和2023年12月終止。此次轉戰(zhàn)港股,能否圓夢備受關注。

業(yè)績亮眼,但高度依賴數據中心賽道

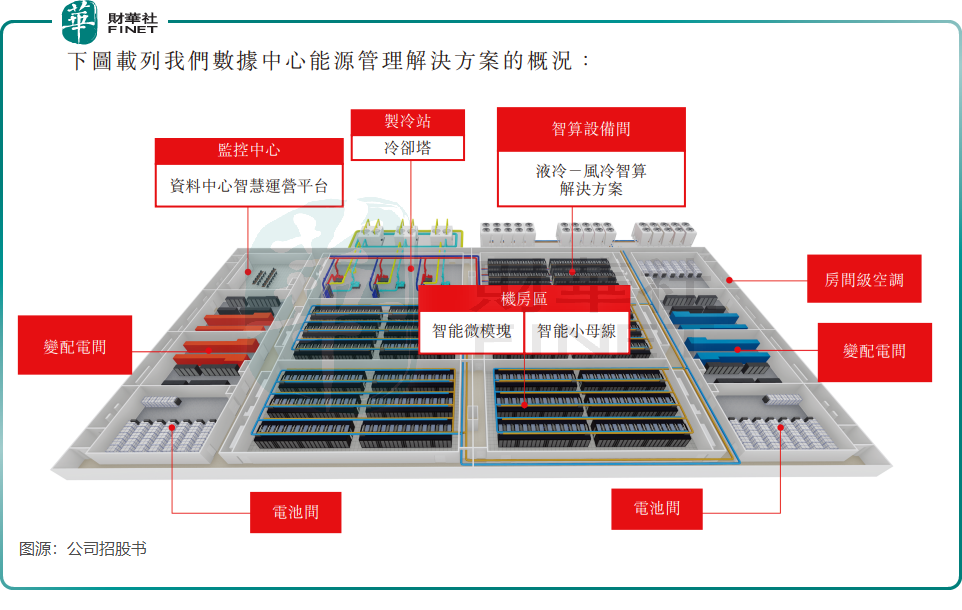

豪特節(jié)能是一家專注於數據中心細分領域的能源管理解決方案提供商,業(yè)務涵蓋咨詢服務、解決方案設計、設備選型及採購、項目集成及實施以及繫統維護。

公司的技術優(yōu)勢包括:節(jié)能調溫技術,其AI賦能的數據中心綜合能源管理平臺可用於控製數據中心風冷和液冷技術;參與數據中心早期開發(fā);繫統化的人才培養(yǎng)與科研團隊建設;行業(yè)標準和能源管理技術方向及與高等院校合作。

公司的解決方案主要應用於數據中心(包括AI算力數據中心和邊緣數據中心)、智慧工業(yè)園區(qū)、智能工廠及多用途商業(yè)綜合體等場景,客戶涵蓋電信運營商、數據中心運營商及EPC承包商。

然而,豪特節(jié)能對數據中心行業(yè)的依賴度極高。2025年上半年,其數據中心能源管理解決方案收入佔比約99%。

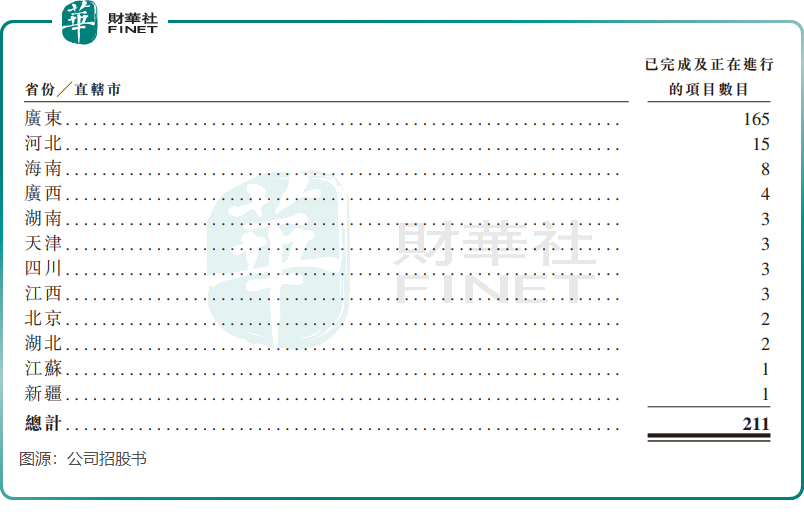

同時,公司業(yè)務呈現明顯區(qū)域集中特徵,在211個已完成及正在進行的項目中,有近80%(165個)來自廣東省。

儘管存在地域局限性,豪特節(jié)能仍成功抓住了數字經濟發(fā)展契機。互聯網公司在人工智能、雲計算及數字服務方面的持續(xù)大量投資,為能源管理解決方案行業(yè)帶來了時代紅利,豪特節(jié)能的經營業(yè)績增長顯著。

招股書顯示,2022年至2024年和2025年上半年,豪特節(jié)能的收入分別約為7.93億元(單位人民幣,下同)、8.58億元、10.18億元和7.54億元,期內溢利分別約為3913.2萬元、7018.3萬元、7586.9萬元和5049.6萬元。

但亮眼業(yè)績的背後,公司毛利率呈現出下滑趨勢。公司數據中心解決方案毛利率從上年同期的14.6%降至2025年上半年的11.9%,主因是公司為保持競爭力,主動下調設備銷售價格。這也導致公司整體毛利率在2025年上半年降至11.9%,2022年公司整體毛利率曾達18.8%。

客戶集中度過高,應收賬款攀升

豪特節(jié)能不僅區(qū)域集中,其嚴重的客戶依賴癥或將是其港股IPO路上的另一大挑戰(zhàn)。

招股書顯示,2025年上半年,豪特節(jié)能來自前五大客戶的收入比重高達98.9%,數值與公司數據中心能源解決方案業(yè)務同期收入佔比一致。而在去年全年,公司來自前五大客戶的收入比重也有94.9%。

豪特節(jié)能高度依賴大客戶的模式,本質上是下遊數據中心行業(yè)「馬太效應」的縮影。

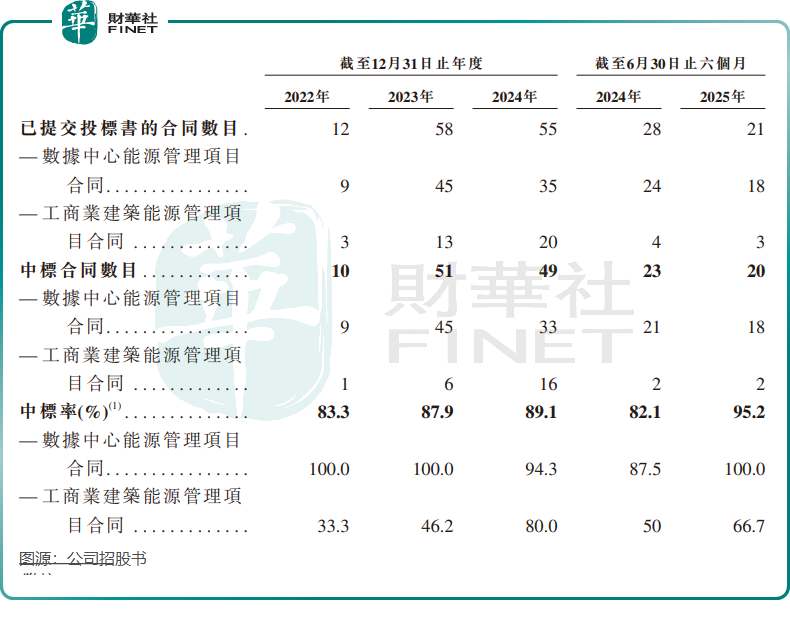

由於新客戶開拓艱難,豪特節(jié)能的投標資源被迫向現有客戶傾斜,使其項目中標率較高。2025年上半年,公司數據中心能源管理項目合同中標率高達100%,但這也加深了其對單一市場的依賴。

然而,這種模式無異於「短期輸血,長期失血」。它雖能保障短期收入和降低銷售成本,但長期來看,客戶集中會持續(xù)削弱公司議價能力,其不斷下滑的毛利率就是最直接的證明。

更為嚴峻的是,「高客戶集中度」與「強地域依賴性」兩大核心癥結,已直接傳導至公司的財務層面。其影響除毛利率持續(xù)承壓外,更集中體現在急劇攀升的應收賬款上,構成了當前嚴峻的挑戰(zhàn)。

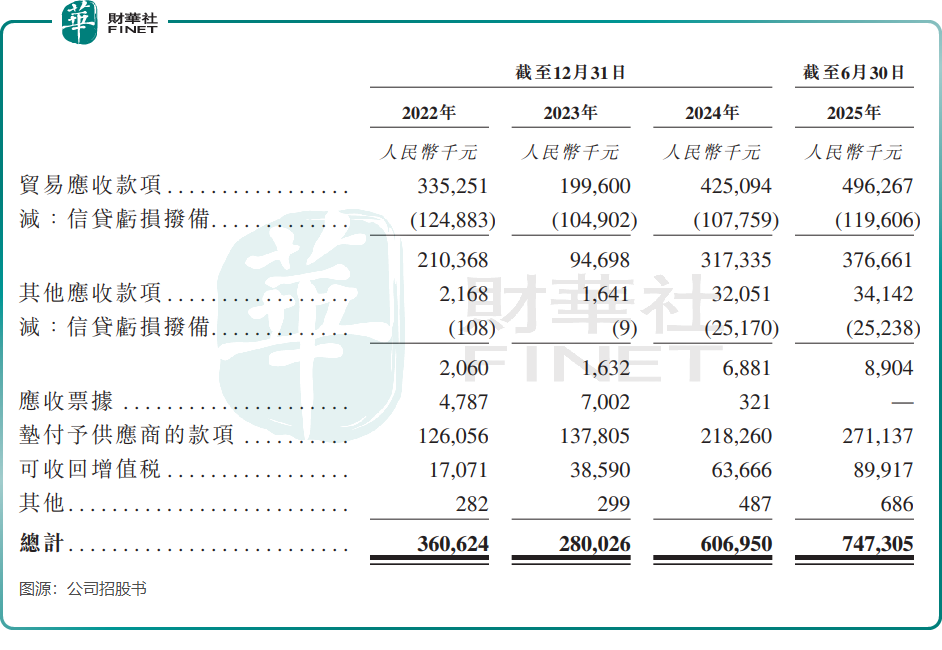

截至2025年6月底,豪特節(jié)能的貿易及其他應收款激增至7.47億元,已接近2025年上半年公司總收入,遠超公司於2025年6月底為4.34億元的資產淨值;公司平均貿易應收款項週轉天數亦升至2025年上半年的83天,為2022年以來最高。

在應收賬款攀升之下,期末現金流的表現並不佳。2025年上半年,豪特節(jié)能期末現金及現金等價物為7411.7萬元,同比下滑40.1%。

總結

豪特節(jié)能踩中了數據中心發(fā)展的風口,業(yè)績實現穩(wěn)健增長。然而,其高度依賴單一行業(yè)、少數客戶與特定區(qū)域的發(fā)展模式,也帶來了毛利率下滑、應收賬款高企、現金流承壓等連鎖風險。

能否在資本市場上講出更立體的故事,突破當前的成長天花板,豪特節(jié)能是其闖關港股的關鍵。

更多精彩內容,請登陸

財華香港網 (http://www.szkeh.com/)

現代電視 (http://www.fintv.com)