2025年以來,全球資本市場波動(dòng)加劇,但中資企業(yè)IPO的熱情絲毫未減,港股、中概股與A股三大市場呈現(xiàn)出「量額齊升」的強(qiáng)勁勢頭。

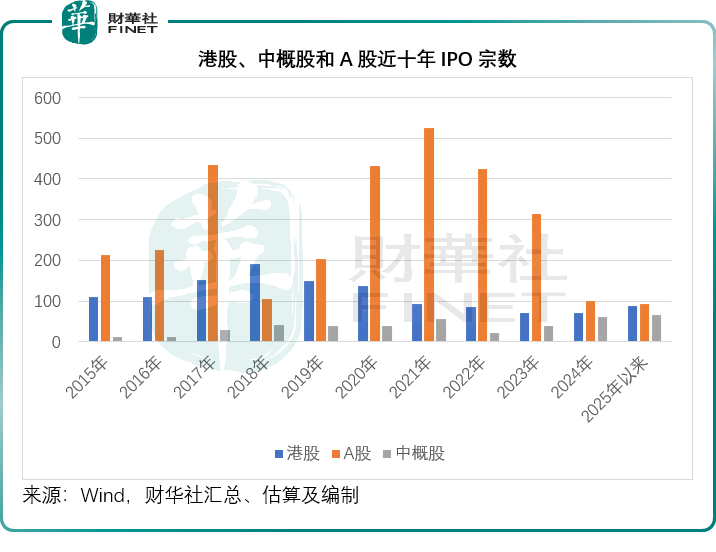

從數(shù)據(jù)看,截至2025年11月17日,港股與中概股IPO數(shù)量已超越去年全年,分別為88宗和66宗,而去年全年分別為70宗和61宗,A股IPO宗數(shù)為92宗,距離去年100宗的全年規(guī)模僅一步之遙,見下圖。

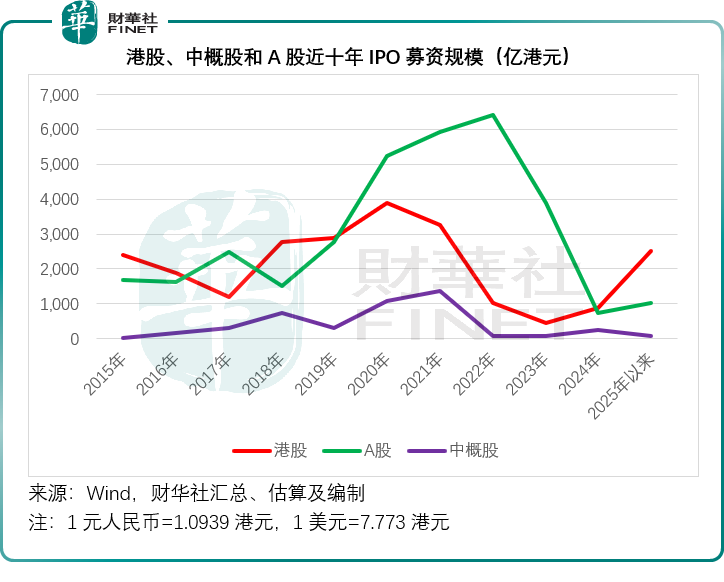

融資規(guī)模方面,港股以2.85倍於去年全年的成績領(lǐng)跑,截至2025年11月17日止,包括創(chuàng)業(yè)板在內(nèi)的IPO募資總額達(dá)到2,509億港元;A股融資額也已突破去年全年水平,達(dá)到938億元人民幣,較去年全年高出39.17%;但中概股雖然數(shù)量上有突破,募資規(guī)模卻只有11億美元,還不到去年全年的三分之一。

從這些數(shù)據(jù)可以看出,港股和A股今年的IPO平均募資規(guī)模有較大的提升,而中概股雖然數(shù)量上也有增長,但交易規(guī)模相對(duì)要小得多,或以中小企業(yè)為主。

然而,在這股熱潮之下,破發(fā)潮、估值分化等問題逐漸凸顯,尤其是港股市場,11月以來A股赴港企業(yè)與回港中概股均已全數(shù)破發(fā),市場暗藏的風(fēng)險(xiǎn)與挑戰(zhàn)不容忽視。

本文將深入拆解中資股IPO的核心特徵,剖析現(xiàn)象背後的深層邏輯,並展望後市機(jī)遇與風(fēng)險(xiǎn),為投資者與企業(yè)提供全景式參考。

中資股IPO市場全景掃描:數(shù)據(jù)背後的趨勢與特徵

1)赴港上市:中資企業(yè)的「第一選擇」?

從融資規(guī)模與企業(yè)決策來看,港股已成為中資企業(yè)IPO的絕對(duì)主力市場。

截至11月17日,港股中資股IPO融資規(guī)模突破2,509億港元,遠(yuǎn)超A股的938億元人民幣(約合1,026億港元)和中概股赴美的11億美元(約合86億港元),凸顯出港股在中資企業(yè)海外融資中的核心地位。?

從行業(yè)分佈來看,新經(jīng)濟(jì)企業(yè)與傳統(tǒng)龍頭企業(yè)共同撐起赴港熱潮。

一方面,半導(dǎo)體、新能源、生物醫(yī)藥等新興行業(yè)企業(yè)將港股視為國際化融資的重要平臺(tái),例如今年赴港上市的未盈利生物科技公司就有13家;

另一方面,消費(fèi)、製造領(lǐng)域的A股龍頭企業(yè)也紛紛選擇赴港,完善資本佈局,例如藍(lán)思科技(06613.HK)、海天味業(yè)(03288.HK)等知名A股企業(yè)均在香港打開了境外融資通道。

2)A股赴港潮:規(guī)模與熱度雙高,龍頭企業(yè)成主力?

A股企業(yè)赴港上市的「出海」趨勢愈發(fā)顯著。

據(jù)Wind數(shù)據(jù),截至2025年11月17日,共有17家A股企業(yè)實(shí)現(xiàn)H股上市,貢獻(xiàn)了港股53.65%的融資規(guī)模,合計(jì)募資規(guī)模達(dá)1,345.94億港元,成為港股IPO市場的核心力量。

儘管百利天恒(688506.SH)因「業(yè)績波動(dòng)」暫停赴港、盛新鋰能(002240.SZ)因「戰(zhàn)略調(diào)整」終止上市,但這兩起案例並未影響整體趨勢,反而在11月迎來一波「遞表小高峰」。

11月以來,四方精創(chuàng)(300468.SZ)(金融科技)、澤璟製藥(688266.SH)(生物醫(yī)藥)、傳音控股(688036.SH)(消費(fèi)電子)、丸美生物(603983.SH)(美妝)等多家A股企業(yè)通過公告或投資者交流透露赴港意向,邁瑞醫(yī)療(300760.SZ)(醫(yī)療器械龍頭)、科興製藥(688136.SH)(生物醫(yī)藥)已正式向港交所(00388.HK)遞交招股書。

從企業(yè)類型來看,A股赴港企業(yè)以行業(yè)龍頭為主,這些企業(yè)普遍具備穩(wěn)定的盈利能力與成熟的業(yè)務(wù)模式,選擇A+H股架構(gòu),既能拓寬融資渠道,也能提升國際市場影響力。

3)中概股回流:港股成「回歸港灣」,下半年加速明顯?

受海外市場監(jiān)管環(huán)境變化、投資者結(jié)構(gòu)調(diào)整等因素影響,中概股回歸港股的步伐在2025年下半年顯著加快,港股「中概股回歸樞紐」的功能進(jìn)一步強(qiáng)化。

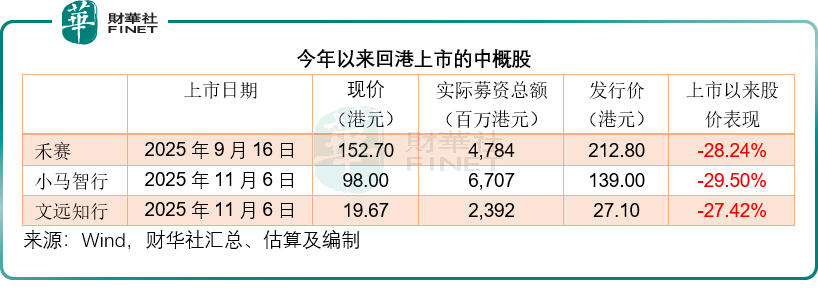

今年下半年,已有禾賽(02525.HK)(自動(dòng)駕駛激光雷達(dá))以及「智駕雙行」小馬智行(02026.HK)和文遠(yuǎn)知行(00800.HK)3家中概股完成回港上市,合計(jì)募資138.82億港元,相當(dāng)於期內(nèi)港股總募資額的5.53%,見下表。

從回歸模式來看,「雙重主要上市」成為主流選擇,與此前的「第二上市」(例如蔚來-SW(09866.HK))相比,雙重主要上市能讓中概股更好地融入港股市場,且有望「入通」,吸引南向資金的加持。

4)破發(fā)困局與估值分化:市場矛盾的集中體現(xiàn)?

11月以來,港股IPO市場迎來「破發(fā)魔咒」,成為中資股IPO熱潮中最刺眼的「暗湧」。

從Wind的數(shù)據(jù)來看,11月至今在港股上市的8家企業(yè)(含A股赴港與中概股回港)中,有四家首日破發(fā),而備受矚目的賽力斯(09927.HK)未能保住「華為魅力」,上市首日雖平收,但上市第二日即破發(fā)。如今上市不到10個(gè)交易日,累計(jì)跌幅已達(dá)8.67%,而中概股回流的小馬智行和文遠(yuǎn)知行,均在11月6日上市,到11月17日收盤,其累計(jì)跌幅已分別達(dá)到29.50%和27.42%。

與破發(fā)潮相伴的是A股與H股的估值分化加劇。

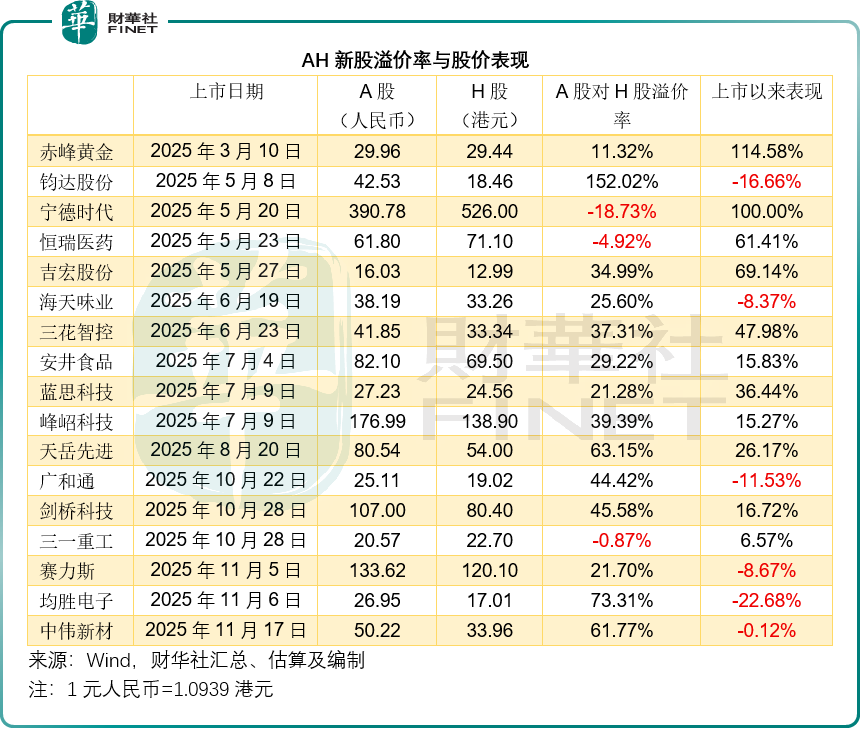

從整體來看,恒生滬深港通AH股溢價(jià)指數(shù)從年初的143點(diǎn)回落至當(dāng)前的118.04點(diǎn),年內(nèi)回落近18%,但結(jié)構(gòu)分化明顯。

一方面,大部分中小市值企業(yè)A股對(duì)H股溢價(jià)仍維持在20%-40%;

另一方面,寧德時(shí)代(03750.HK)、恒瑞醫(yī)藥(01276.HK)、三一重工(06031.HK)等龍頭企業(yè)卻出現(xiàn)A股對(duì)H股折讓,折讓幅度分別為18.73%、4.92%、0.87%,這種「龍頭折價(jià)、中小溢價(jià)」的現(xiàn)象,打破了市場對(duì)AH股估值的傳統(tǒng)認(rèn)知。

破發(fā)潮的兩大推手:定價(jià)偏高與流動(dòng)性承壓

1)定價(jià)與基本面脫節(jié),部分企業(yè)「透支估值」

富途數(shù)據(jù)顯示,加上11月17日上市的中偉新材(02579.HK)在內(nèi),今年以來破發(fā)的新股有31家,合共上市公司數(shù)目為88家,破發(fā)比為35.23%。

赴港上市的A股和回流的中概股,在港股市場上頻繁地出現(xiàn)「水土不服」。

從Wind的數(shù)據(jù)來看,今年赴港的17只A股中,有6只已破發(fā)(包括中偉新材),佔(zhàn)今年AH股新股數(shù)量17家的35.29%,佔(zhàn)今年以來破發(fā)總數(shù)的19.35%,而三只回流香港的中概股更是「全軍覆沒」,全部破發(fā),跌幅均約達(dá)三成。

這意味著隨著兩地市場互聯(lián)互通的深化,信息差縮小,港股投資者不再為「稀缺」買單。

部分赴港企業(yè)的定價(jià)未能充分考慮市場環(huán)境與自身基本面,或存在「高定價(jià)」問題。

一方面,部分企業(yè)參考A股估值定價(jià),但忽略了港股市場對(duì)傳統(tǒng)行業(yè)的估值相對(duì)保守,例如銀行股的市賬率普遍在0.5倍左右,而A股普遍在0.6倍以上;

另一方面,部分新經(jīng)濟(jì)企業(yè)尚未實(shí)現(xiàn)盈利,卻以高估值定價(jià),如小馬智行和文遠(yuǎn)知行,其美股表現(xiàn)自第3季起已一落千丈,港股投資者自然也不買賬。

2)供給集中與流動(dòng)性不足,市場承接能力受限?

2025年下半年以來,港股IPO供給明顯加速。

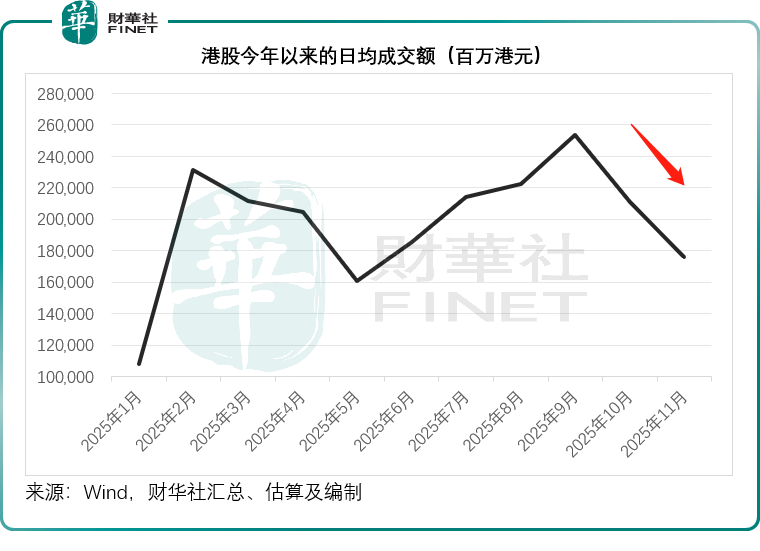

尤其是11月,在港交所排隊(duì)輪候的擬上市企業(yè)已超300家,而港股市場日均成交額從第三季度頂峰時(shí)期的兩千多億,回落到現(xiàn)在的一千多億港元。見下圖,存量資金未必能承接集中的IPO供給。

估值分化的底層邏輯:投資者結(jié)構(gòu)與估值邏輯差異?

1)投資者結(jié)構(gòu)不同:A股散戶主導(dǎo),港股機(jī)構(gòu)主導(dǎo)?

A股市場散戶投資者佔(zhàn)比約接近一半,投資行為更注重短期題材與趨勢,對(duì)中小市值企業(yè)的成長性預(yù)期較高,因此容易給予溢價(jià);而港股市場機(jī)構(gòu)投資者佔(zhàn)比超60%,投資邏輯更注重基本面與長期價(jià)值,對(duì)高估值、高負(fù)債的中小市值企業(yè)較為謹(jǐn)慎,更傾向於配置龍頭企業(yè),這就導(dǎo)致了「A股中小溢價(jià)、港股龍頭溢價(jià)」的分化格局。?

2)估值邏輯差異:A股看成長,港股看盈利?

A股市場對(duì)企業(yè)的估值更側(cè)重「成長性」,即使企業(yè)短期盈利不佳,只要行業(yè)前景好、營收增長快,仍能獲得較高估值;而港股市場更看重「盈利確定性」,對(duì)未盈利企業(yè)或業(yè)績波動(dòng)較大的企業(yè)估值較為苛刻,對(duì)盈利穩(wěn)定、前景樂觀的龍頭企業(yè)則更為青睞。這也是寧德時(shí)代、恒瑞醫(yī)藥等龍頭在港股獲得更高估值的核心原因——這些企業(yè)的盈利穩(wěn)定性與業(yè)務(wù)佈局前景更符合港股機(jī)構(gòu)投資者的偏好。?

3)市場功能定位不同:A股側(cè)重融資,港股側(cè)重配置?

A股市場的核心功能之一是為企業(yè)融資,支持實(shí)體經(jīng)濟(jì)發(fā)展,因此對(duì)企業(yè)的包容性較強(qiáng),估值體繫相對(duì)靈活;而港股市場作為國際化資本市場,核心功能是為全球資金提供配置標(biāo)的,因此估值體繫更貼近國際市場,對(duì)企業(yè)的基本面與行業(yè)地位要求更高。這種功能定位的差異,進(jìn)一步加劇了兩地市場的估值分化。

後市展望:機(jī)遇與風(fēng)險(xiǎn)並存,如何把握方向??

1)港股仍具長期吸引力,三大優(yōu)勢支撐市場?

儘管短期面臨破發(fā)潮與估值分化的壓力,但港股市場的長期吸引力並未減弱,三大核心優(yōu)勢將持續(xù)吸引中資企業(yè)赴港上市:?

國際化融資平臺(tái)優(yōu)勢:港股是全球最大的離岸人民幣市場,也是中資企業(yè)連接國際資本的重要橋梁。

對(duì)於有海外業(yè)務(wù)拓展需求的企業(yè)而言,赴港上市不僅能募集港元、美元等國際貨幣,還能提升企業(yè)的國際知名度,為海外並購、業(yè)務(wù)合作奠定基礎(chǔ)。

例如寧德時(shí)代通過港股IPO募資用於歐洲工廠建設(shè),有效規(guī)避了外匯風(fēng)險(xiǎn)。?

對(duì)新經(jīng)濟(jì)企業(yè)的包容優(yōu)勢:港股市場對(duì)未盈利生物醫(yī)藥企業(yè)、特殊投票權(quán)架構(gòu)企業(yè)(如互聯(lián)網(wǎng)企業(yè))的包容性較強(qiáng),這與A股市場的上市標(biāo)準(zhǔn)形成互補(bǔ)。

對(duì)於不符合A股上市條件但具備高成長性的新經(jīng)濟(jì)企業(yè)而言,港股是重要的融資渠道。

例如2025年下半年回港的禾賽、小馬智行和文遠(yuǎn)知行,均為同股不同權(quán)結(jié)構(gòu),暫不符合A股上市條件,但能通過港股上市成功募集資金。?

與A股的互補(bǔ)性優(yōu)勢:A+H股架構(gòu)能讓企業(yè)同時(shí)對(duì)接內(nèi)地與國際兩個(gè)市場,分散上市地風(fēng)險(xiǎn)。

在當(dāng)前全球資本市場波動(dòng)加劇的背景下,A+H股架構(gòu)成為更多龍頭企業(yè)的選擇——既可以通過A股市場獲得內(nèi)地資金支持,也可以通過港股市場獲得國際資金配置,提升企業(yè)的抗風(fēng)險(xiǎn)能力。

此外,通過「港股通」機(jī)製,回流的中概股也能得到南下資金的支持。

2)需警惕四大風(fēng)險(xiǎn),避免踩坑?

供給稀釋風(fēng)險(xiǎn),新股集中上市或分流資金:如前所述,從當(dāng)前的排隊(duì)狀況以及陸續(xù)有越來越多A股企業(yè)表達(dá)了赴港上市意願(yuàn)來看,2025年第四季至2026年,仍是港股IPO密集期。

若短期內(nèi)新股集中上市,將對(duì)港股市場的流動(dòng)性造成較大壓力,導(dǎo)致存量個(gè)股(尤其是中小市值個(gè)股)的資金被分流,股價(jià)承壓。

投資者需警惕新股集中上市期間的市場波動(dòng),避免配置流動(dòng)性較差、估值偏高、純炒作概念的中小市值個(gè)股。?

定價(jià)風(fēng)險(xiǎn),高定價(jià)新股破發(fā)概率高:從歷史數(shù)據(jù)來看,定價(jià)偏高、缺乏折價(jià)空間的新股,破發(fā)概率遠(yuǎn)高於定價(jià)合理的新股。

投資者在參與港股打新時(shí),需重點(diǎn)關(guān)注三個(gè)指標(biāo):

一是AH股折讓幅度,若折讓幅度低於過去的平均值,需謹(jǐn)慎參與;

二是市盈率與行業(yè)平均水平的對(duì)比,若市盈率高於行業(yè)平均水平,需警惕估值泡沫;

三是企業(yè)的盈利穩(wěn)定性,未盈利企業(yè)或業(yè)績波動(dòng)較大的企業(yè),破發(fā)風(fēng)險(xiǎn)更高。?

高負(fù)債風(fēng)險(xiǎn),可能導(dǎo)致上市後再融資:今年還出現(xiàn)一個(gè)現(xiàn)象,不少新經(jīng)濟(jì)企業(yè)上市後不久即乘勢進(jìn)行再融資,例如今年5月才上市募資近1.5億港元的博雷頓(01333.HK),11月中又宣佈了上市後配股計(jì)劃,擬再籌2.4億港元。

儘管這些新股因?yàn)楦拍疃@得投資者青睞,擁有不俗的估值,從而讓其再融資水到渠成,但是這樣的例子多了,也讓港股投資者和機(jī)構(gòu)多了個(gè)「心眼」,會(huì)更加嚴(yán)格地審視新上市企業(yè)的財(cái)務(wù)狀況再給予估值。

業(yè)績不及預(yù)期風(fēng)險(xiǎn),經(jīng)濟(jì)波動(dòng)影響企業(yè)盈利:2025 年全球經(jīng)濟(jì)面臨增速放緩的壓力,部分行業(yè)(如消費(fèi)、製造業(yè))的企業(yè)業(yè)績可能出現(xiàn)不及預(yù)期的情況。

對(duì)於已赴港上市的企業(yè)而言,若業(yè)績未能兌現(xiàn)上市時(shí)的承諾,股價(jià)可能出現(xiàn)大幅回調(diào);對(duì)於擬赴港上市的企業(yè)而言,業(yè)績波動(dòng)可能導(dǎo)致上市進(jìn)程延遲或發(fā)行失敗。

投資者需密切關(guān)注企業(yè)的業(yè)績預(yù)告、財(cái)報(bào)數(shù)據(jù),避免配置業(yè)績確定性低的企業(yè)。?

政策風(fēng)險(xiǎn),兩地監(jiān)管政策變化或影響市場:港股市場受內(nèi)地與香港兩地監(jiān)管政策的影響較大,例如內(nèi)地的行業(yè)監(jiān)管政策(如醫(yī)藥、互聯(lián)網(wǎng)行業(yè)的監(jiān)管)、香港的上市製度改革(如對(duì)特殊投票權(quán)架構(gòu)企業(yè)的上市標(biāo)準(zhǔn)調(diào)整)等,都可能對(duì)市場產(chǎn)生影響。

投資者需密切關(guān)注政策動(dòng)態(tài),尤其是與自己持倉行業(yè)相關(guān)的監(jiān)管政策,及時(shí)調(diào)整投資策略。

結(jié)語

在這場如火如荼的IPO盛宴與估值迷思中,如何甄別真正的優(yōu)質(zhì)標(biāo)的?即將公佈的「港股100強(qiáng)」評(píng)選結(jié)果,恰逢其時(shí)地為我們提供了一個(gè)權(quán)威的觀察窗口。

據(jù)悉,2025香港財(cái)富管理高峰論壇暨第十二屆港股100強(qiáng)頒獎(jiǎng)盛典將於2025年12月8日在香港會(huì)展中心舉行。

「港股100強(qiáng)」榜單始終致力於篩選出香港資本市場中綜合實(shí)力最強(qiáng)、最具投資價(jià)值的上市公司。在當(dāng)下紛繁復(fù)雜的市場環(huán)境中,這份榜單不僅是對(duì)過去一年優(yōu)秀企業(yè)的表彰,更是為投資者指明方向、樹立價(jià)值投資標(biāo)桿的重要參考。

哪些新上市公司能憑借強(qiáng)勁表現(xiàn)躋身其中?哪些老牌巨頭能穩(wěn)坐釣魚臺(tái)?讓我們共同期待評(píng)選結(jié)果的揭曉,從中探尋穿越週期、抵禦風(fēng)險(xiǎn)的投資智慧。

更多精彩內(nèi)容,請(qǐng)登陸

財(cái)華香港網(wǎng) (http://www.szkeh.com/)

現(xiàn)代電視 (http://www.fintv.com)