繼2024年完成對(duì)平臨高速的收購(gòu)後,越秀交通基建(01052.HK)的對(duì)外擴(kuò)張步伐並未停歇。

12月3日盤後,公司發(fā)佈公告稱,擬斥資11.535億元(單位人民幣,下同)向控股股東廣州越秀集團(tuán)收購(gòu)其所持有的山東秦濱高速公路建設(shè)有限公司(以下簡(jiǎn)稱「秦濱高速」)85%的股權(quán)。

這是越秀交通基建「母公司孵化-上市公司購(gòu)買」這一發(fā)展模式的又一次延續(xù),對(duì)其優(yōu)化全國(guó)路網(wǎng)佈局具有重要意義。

標(biāo)的區(qū)位與業(yè)績(jī)雙優(yōu)

此次收購(gòu)的秦濱高速,核心價(jià)值首先體現(xiàn)在其「先天稟賦」上。

作為國(guó)家高速公路網(wǎng)京哈高速(G1)的重要聯(lián)絡(luò)線,秦濱高速不僅是環(huán)渤海地區(qū)最便捷的沿海通道,也是山東「九縱五橫一環(huán)七連」高速公路網(wǎng)中的關(guān)鍵一環(huán)。這條高速坐落於經(jīng)濟(jì)、人口與工業(yè)大省山東,北接京津冀,南連膠東半島,沿線化工產(chǎn)業(yè)密集、港口眾多,天然擁有強(qiáng)大的貨運(yùn)需求支撐。2024年,該路段貨車流量佔(zhàn)比已接近50%,貨運(yùn)通道功能極為突出。

隨著環(huán)渤海經(jīng)濟(jì)圈合作深化及山東與京津冀的聯(lián)動(dòng)加強(qiáng),這條公路的車流量增長(zhǎng)具備明確預(yù)期,為穩(wěn)定收益提供了地理保障。

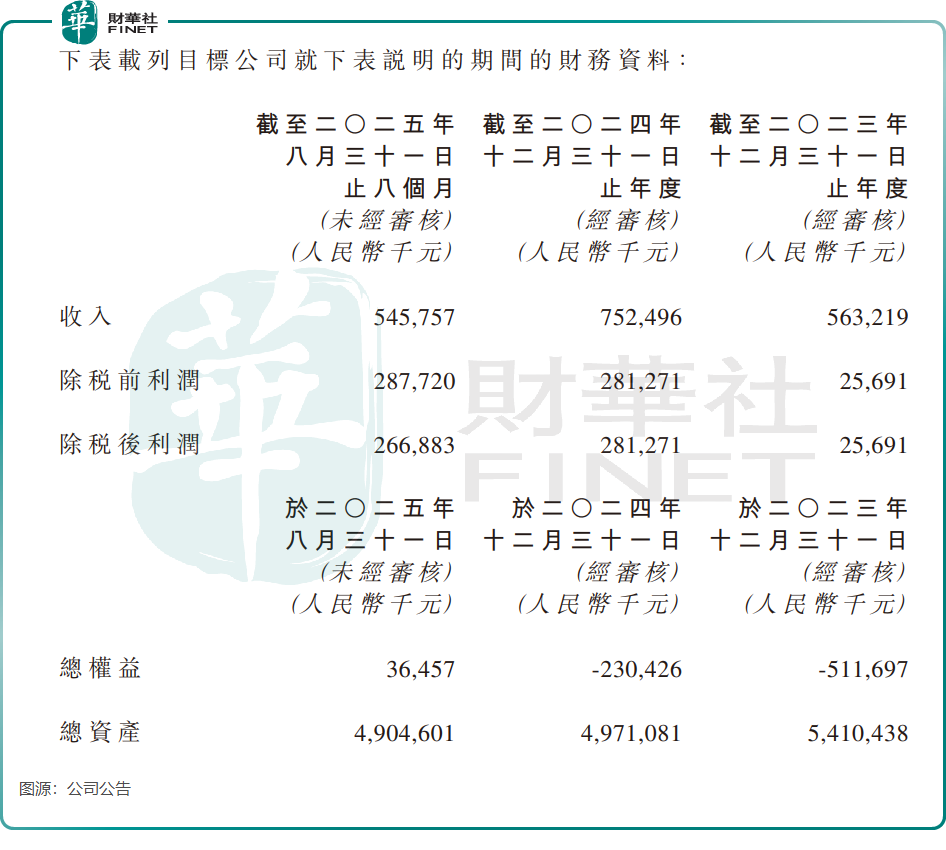

根據(jù)越秀交通基建公告,秦濱高速的區(qū)位優(yōu)勢(shì)已轉(zhuǎn)化為良好的經(jīng)營(yíng)業(yè)績(jī)。數(shù)據(jù)顯示,秦濱高速運(yùn)營(yíng)主體2024年實(shí)現(xiàn)收入7.5億元,同比增長(zhǎng)33.6%;除稅後利潤(rùn)2.8億元,同比增幅接近十倍。且2025年前8個(gè)月,該公司繼續(xù)保持盈利,除稅後利潤(rùn)已接近上年全年水平。

對(duì)於越秀交通基建而言,這一優(yōu)質(zhì)資產(chǎn)的注入恰逢其時(shí):此前公司面臨廣州北環(huán)高速收費(fèi)期屆滿、天津津雄高速股權(quán)出售,疊加廣州北二環(huán)高速改擴(kuò)建施工對(duì)收益的短期影響,資產(chǎn)組合亟需新鮮血液補(bǔ)充。

將秦濱高速收入囊中,不僅能直接為公司增加新的收入來源,更能優(yōu)化資產(chǎn)結(jié)構(gòu)。其經(jīng)營(yíng)權(quán)期限分別至2045年(埕口至沾化段)和2047年(魯冀界至埕口段),這將使集團(tuán)控股高速公路的里程加權(quán)平均剩餘經(jīng)營(yíng)權(quán)期限延長(zhǎng)約0.8年,顯著提升可持續(xù)發(fā)展能力。

值得關(guān)注的是,此次收購(gòu)延續(xù)了「母公司孵化-上市公司購(gòu)買」的模式。在這一模式下,大股東先期完成資產(chǎn)培育,待其運(yùn)營(yíng)穩(wěn)定後再注入上市公司,既降低了越秀交通基建直接參與前期建設(shè)的風(fēng)險(xiǎn),又通過大股東的信用背書保障了資產(chǎn)質(zhì)量,是公司近年來資產(chǎn)擴(kuò)張的策略支撐。

業(yè)績(jī)穩(wěn)增,分紅穩(wěn)健

越秀交通基建近三年已完成了兩次高速公路的收購(gòu),第三次擬收購(gòu)正推進(jìn)中。

2022年底,公司收購(gòu)了蘭尉高速,強(qiáng)化了其在中部地區(qū)的戰(zhàn)略佈局;2024年底完成收購(gòu)平臨高速,進(jìn)一步鞏固了中部地區(qū)的網(wǎng)絡(luò)。而此次擁有秦濱高速後,則意味著公司的戰(zhàn)略版圖正從「立足大灣區(qū),深耕中部」邁向「拓展東部沿海」。

越秀交通基建的繫列收購(gòu),短期看是購(gòu)入盈利資產(chǎn),長(zhǎng)期看則是通過一套精密的資本運(yùn)作模式,動(dòng)態(tài)優(yōu)化資產(chǎn)組合,實(shí)現(xiàn)「買入增長(zhǎng),賣出成熟後期」的循環(huán)。

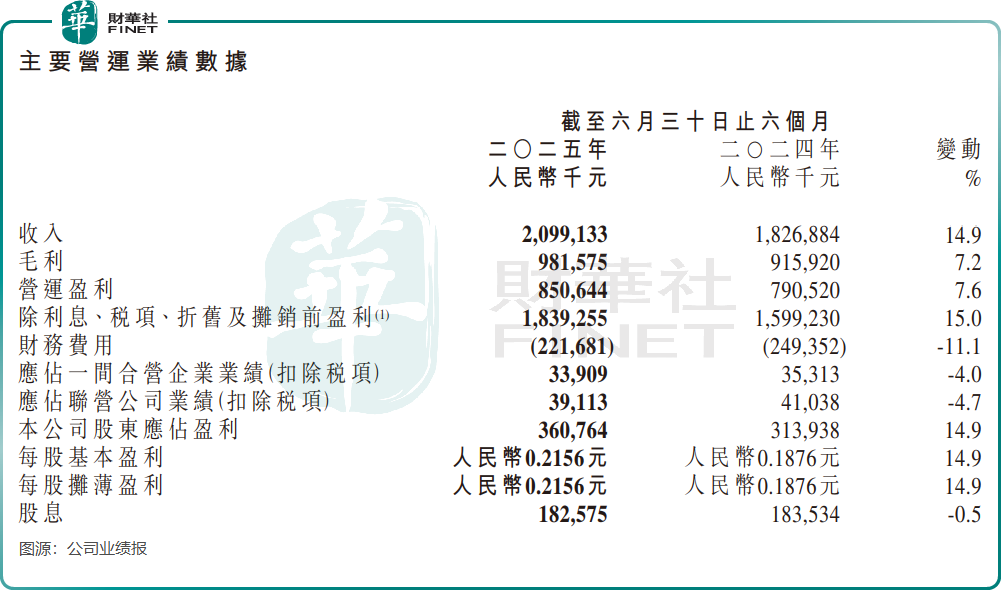

這種影響在公司的財(cái)報(bào)中已有所體現(xiàn),最直接的作用是增厚利潤(rùn)並優(yōu)化資產(chǎn)期限。2025年上半年,公司實(shí)現(xiàn)營(yíng)收淨(jìng)利雙增長(zhǎng),其中營(yíng)收同比增長(zhǎng)14.9%,路費(fèi)收入佔(zhàn)比超過98%。這一業(yè)績(jī)表現(xiàn)的重要推動(dòng)力之一,便來自於新並購(gòu)項(xiàng)目平臨高速的業(yè)績(jī)並表。可以預(yù)見,秦濱高速的注入,有望進(jìn)一步擴(kuò)大公司收入規(guī)模,增強(qiáng)整體財(cái)務(wù)能力。

公司的財(cái)務(wù)結(jié)構(gòu)也得到優(yōu)化。截至2025年6月底,公司現(xiàn)金及現(xiàn)金等價(jià)物儲(chǔ)備充足,資本借貸比率為48.5%,維持在合理區(qū)間,且較上年有所下降。此次11.535億元的收購(gòu)對(duì)價(jià),完全可通過內(nèi)部資金覆蓋,無需大規(guī)模新增融資,不會(huì)顯著加劇債務(wù)壓力。

對(duì)於投資者而言,越秀交通基建最具吸引力的特質(zhì)之一便是其穩(wěn)健的分紅政策。

作為港股市場(chǎng)中知名的高分紅標(biāo)的,公司分紅記錄連續(xù)且可觀。Wind數(shù)據(jù)顯示,自2006年有記錄以來,公司每年均保持分紅,股利支付率普遍在50%-70%之間。秦濱高速未來持續(xù)貢獻(xiàn)的利潤(rùn),將為分紅政策的延續(xù)提供底氣。

能否首次躋身「港股100強(qiáng)」榜單?

從行業(yè)視角看,交通基建行業(yè)已進(jìn)入存量?jī)?yōu)化與結(jié)構(gòu)升級(jí)的新階段,優(yōu)質(zhì)區(qū)位資產(chǎn)的稀缺性愈發(fā)凸顯。若基建行業(yè)政策支持與區(qū)域經(jīng)濟(jì)活力得以延續(xù),以越秀交通基建為代表的核心公路運(yùn)營(yíng)企業(yè),其發(fā)展前景將持續(xù)成為市場(chǎng)關(guān)注焦點(diǎn)。

在此背景下,始終聚焦長(zhǎng)期投資價(jià)值的「港股100強(qiáng)」評(píng)選,積極順應(yīng)產(chǎn)業(yè)變革趨勢(shì)。創(chuàng)立十餘年來,榜單結(jié)構(gòu)持續(xù)優(yōu)化,不斷增設(shè)細(xì)分板塊,力求更全面、及時(shí)地捕捉港股市場(chǎng)中的產(chǎn)業(yè)投資機(jī)遇。

據(jù)悉,第十二屆「港股100強(qiáng)」榜單將在近期重磅揭曉。本屆「港股100強(qiáng)」活動(dòng)擬增設(shè)多個(gè)細(xì)分榜單,除延續(xù)對(duì)人工智能、半導(dǎo)體等熱門領(lǐng)域的關(guān)注外,還重點(diǎn)覆蓋基礎(chǔ)設(shè)施、綠色交通等政策支持板塊,深度呼應(yīng)當(dāng)前「擴(kuò)大有效投資」的產(chǎn)業(yè)發(fā)展熱潮。

作為港股交通基建板塊的代表性企業(yè),越秀交通基建至今尚未入圍過「港股100強(qiáng)」榜單。在本屆評(píng)選中,憑借其清晰的戰(zhàn)略、獨(dú)特的模式和穩(wěn)健的成長(zhǎng)性,它能否實(shí)現(xiàn)零的突破,最終入選榜單,值得市場(chǎng)期待。

更多精彩內(nèi)容,請(qǐng)登陸

財(cái)華香港網(wǎng) (http://www.szkeh.com/)

現(xiàn)代電視 (http://www.fintv.com)