12月10日,德康農牧(02419.HK)股價大漲4.97%,報72.85港元/股,市值283.3億港元。

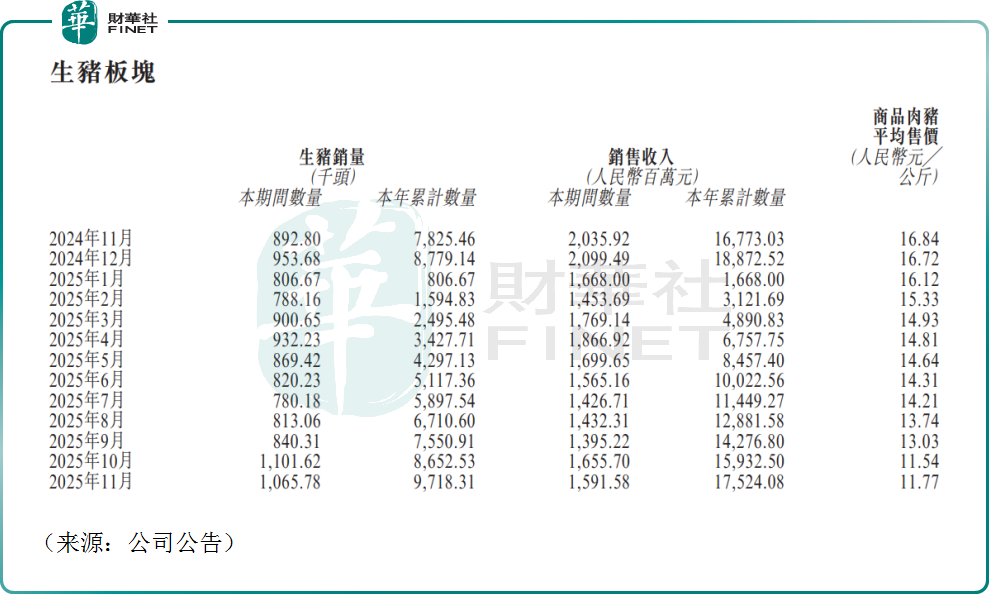

消息面上,德康農牧發佈公告,11月,公司銷售生豬約106.58萬頭(其中商品肉豬98.60萬頭),銷售收入約15.92億元(人民幣,下同);公司銷售黃羽肉雞約704.13萬只,銷售收入約2.61億元。

公司主要收入來自生豬銷售,尤其是商品肉豬,但商品肉豬的價格持續下跌,2025年11月其平均售價僅11.77元/公斤,相比去年同期的16.84元/公斤,跌幅高達30%,這無疑導致公司月度生豬銷售收入同比下降。這也反映出豬週期之下公司所面臨的現實。

截至2025年11月30日止11個月,公司共銷售生豬約971.83萬頭,銷售收入約175.24億元。截至2025年11月30日止11個月,公司共銷售黃羽肉雞約8152.49萬只,銷售收入約人民幣26.07億元。

有市場人士認為,德康農牧經營數據可圈可點,整體在預期之內,公司股價的反彈,或與其持續密集回購有關。

德康農牧近期持續通過回購行動傳遞信心。公告顯示,公司於12月9日耗資284.1萬港元回購3.98萬股。值得注意的是,除11月24日公司未進行回購,11月18日至今公司每日均回購股份。數據顯示,自11月18日以來公司已回購15次,合計回購數千萬港元。

這種密集且持續的回購操作,反映出管理層認為當前股價未能充分體現公司長期價值,旨在穩定投資者預期。

另一方面,整個生豬養殖行業產能去化正在加速,也在一定程度上推動市場情緒的轉暖。

自2025年7月開始,生豬養殖行業在持續虧損壓力下步入主動去產能階段,Q3統計局能繁母豬存欄量累計下降9萬頭,10月末全國能繁母豬存欄量降至3990萬頭,月環比下降1.1%,10月產能去化明顯提速。

分析認為,在行業普遍虧損與競爭內卷的雙重壓力下,母豬產能的持續、加速去化,將實質性改善未來的生豬供給格局,有望繫統性擡升2026年的豬價中樞,行業週期反轉的預期正不斷增強。

浙商證券在其研報中指出,生豬板塊在經歷長期虧損後正步入去化臨界點,具備成本領先優勢的龍頭企業有望迎來價值回歸。

尾語:

德康農牧今日的股價表現,是行業預期與公司自身積極信號共同作用的結果。當前,生豬養殖行業估值處於歷史低位,對於像德康農牧這樣具有規模優勢的頭部企業而言,未來有望實現週期彈性與自身成長的共振。

據悉,2025香港財富管理高峰論壇暨第十二屆港股100強頒獎盛典即將於2026年1月9日重磅啓幕。作為香港資本市場的價值標桿與投資風向標之一,哪些港股養殖企業能憑借硬實力躋身榜單之列,這一懸念即將揭曉。

更多精彩內容,請登陸

財華香港網 (http://www.szkeh.com/)

現代電視 (http://www.fintv.com)