供應(yīng)鏈運營巨頭京東(09618.HK)剛剛公佈了高於預(yù)期的2024年6月財季業(yè)績,帶動股價上揚,不久之後即遭遇大跌。

原因是有外媒報道京東的第二大股東沃爾瑪(WMT.US)欲減持京東(JD.US)套現(xiàn),京東美股大跌4.57%,收報28.19美元,盤後再跌9.54%。幾個小時後,京東H股一度跌超10%。

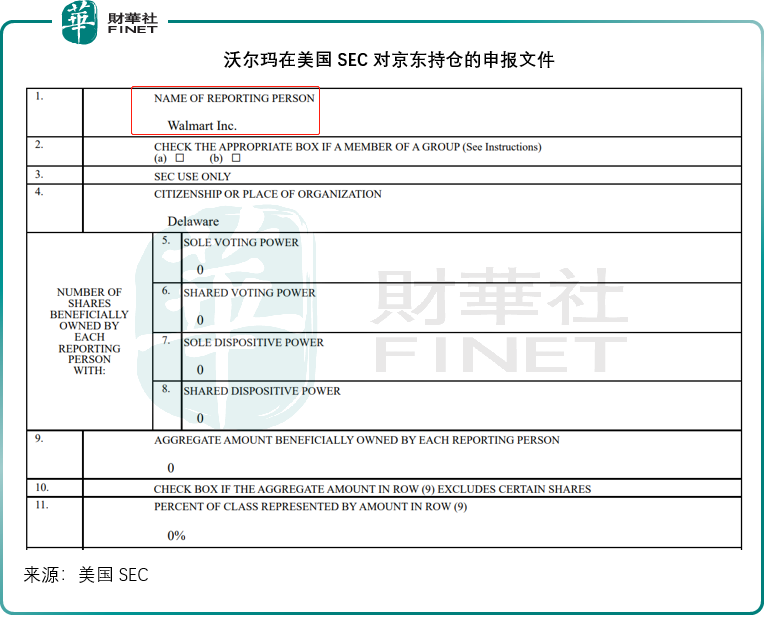

財華社留意到,在此消息傳出來,雙方都未有正式公佈時,沃爾瑪和京東在美國SEC已發(fā)佈了持股超5%股東的持倉文件,文件顯示沃爾瑪於京東的持股為零,見下截圖。

這意味著報告人(即沃爾瑪)已經(jīng)終止成為該證券類別(京東A類股)超過5%權(quán)益的持有人。也就是說,沃爾瑪不再為京東超5%權(quán)益持有者,未來不再需要申報相關(guān)持倉。

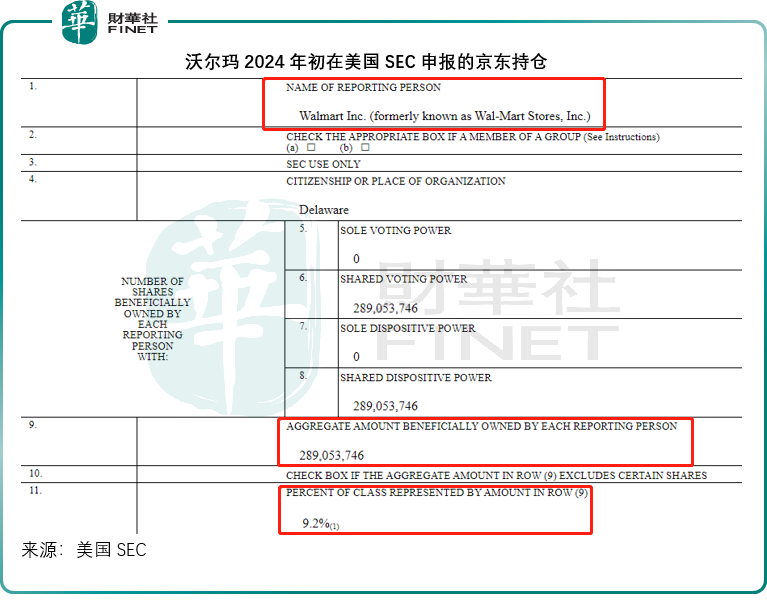

而在2023年12月31日沃爾瑪發(fā)佈的文件顯示,當(dāng)時沃爾瑪持有京東的2.89億股普通股,約合1.445億份ADS(美國預(yù)託證券),持股比重為9.2%。見下截圖。

若按京東美股現(xiàn)價28.19美元/ADS計算,沃爾瑪?shù)某謧}市值或為40.74億美元(注:1份ADS相當(dāng)於2股京東普通股)。

沃爾瑪減持京東,肯定會在買賣盤平衡上對京東股票帶來沽售壓力,但是長遠(yuǎn)來看,這到底是好還是不好?

沃爾瑪與京東的戰(zhàn)略合作

早年沃爾瑪通過1號店在內(nèi)地拓展電商業(yè)務(wù)。

2016年,沃爾瑪完成收購1號店的剩餘非控制性權(quán)益,作價大約7.6億美元。

於2016年6月,沃爾瑪將1號店出售給京東,換取京東的A類普通股,大約佔京東完全攤薄後已發(fā)行普通股股份數(shù)的5%。

據(jù)沃爾瑪2017財年年報披露,其將出售1號店換入的京東股劃分為可銷售證券,而財華社留意到在後來幾個財年,沃爾瑪都一直強調(diào)將其對京東以投資入賬,有意將其對京東的投資與沃爾瑪本身在中國的業(yè)務(wù)區(qū)分開來。

但與此同時,沃爾瑪在中國的業(yè)務(wù)與京東進(jìn)行了非常深入的合作,可以說,沃爾瑪電商業(yè)務(wù)與山姆會員店業(yè)務(wù)的強勁增長,有京東的一份功勞。

根據(jù)沃爾瑪與京東於2016年6月訂立的戰(zhàn)略合作,京東與沃爾瑪在電商領(lǐng)域展開合作,包括在京東網(wǎng)站上開設(shè)山姆會員旗艦店和沃爾瑪旗艦店,在京東全球購開設(shè)山姆會員店的全球旗艦店、沃爾瑪全球旗艦店、ASDA旗艦店及銷售特定商品的各種全球店(如沃爾瑪美容及個人護(hù)理全球店),以及在特定城市通過京東到家應(yīng)用提供沃爾瑪超市及山姆會員店一小時送貨服務(wù)。

目前,除了山姆官方APP之外,只有京東設(shè)有山姆旗艦店,其他包括天貓、抖音等電商平臺,都沒有山姆。不同於山姆官方APP,京東會員還能在京東的山姆旗艦店購買山姆獨家商品,而不必?fù)碛猩侥窌T身份(儘管價格會稍微高一點)。

此外,京東物流及達(dá)達(dá)(DADA.US)還是沃爾瑪和山姆等的重要物流履約服務(wù)供應(yīng)商,為山姆提供了快捷的到家服務(wù)。

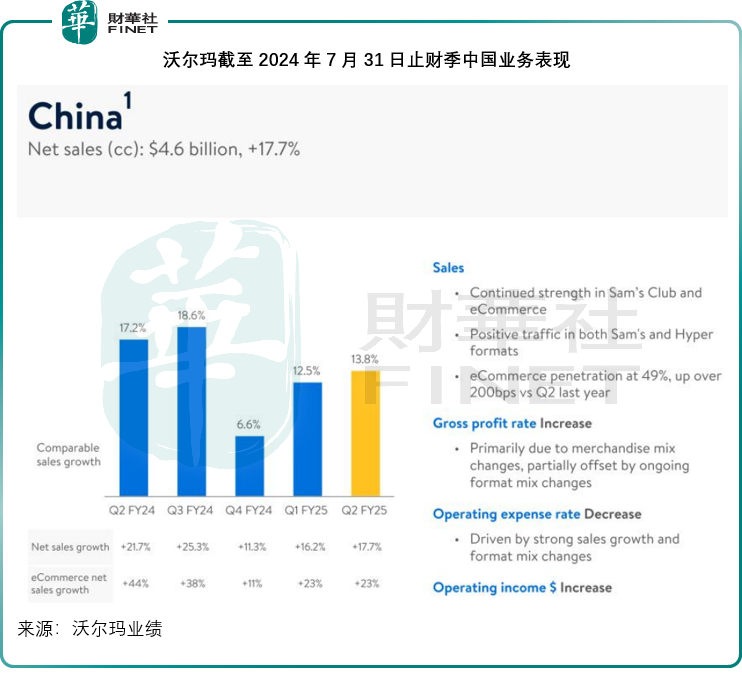

於截至2024年7月31日止的2025財年第2財季業(yè)績發(fā)佈會上,沃爾瑪?shù)墓芾韺颖硎荆袊鴱妱诺臅T成長勢頭以及山姆會員店繼續(xù)推動了其雙位數(shù)銷售增長,在中國大約有一半的銷售來自線上。期內(nèi),中國為沃爾瑪貢獻(xiàn)的淨(jìng)銷售額為46億美元,按年增長17.7%,毛利率提高,經(jīng)營開支下降,經(jīng)營收益亦有所上升。

據(jù)沃爾瑪管理層披露,在中國,沃爾瑪?shù)男r達(dá)電商訂單量增長了28%,至5900萬份。隨著中國山姆會員人數(shù)的持續(xù)增長,山姆會員業(yè)務(wù)為中國收入提供26%的增長。京東物流對於沃爾瑪?shù)淖饔梦阌怪靡伞?/p>

上述2016年訂立的戰(zhàn)略協(xié)議,還包括京東與沃爾瑪為期8年的不競爭安排。如此算來,到2024年,這份8年的不競爭安排怕是到期了。

沃爾瑪減持的動機(jī)?

截至2024年7月31日止財季,沃爾瑪美國的可比門店銷售額增幅為4.2%,墨西哥為5.0%,加拿大為3.4%,而中國達(dá)到13.8%,可見從增長動力來看,中國是沃爾瑪非常重要的戰(zhàn)略市場。

從當(dāng)前中國的物流效率來看,京東和美團(tuán)(03690.HK)都是同城快送最具競爭力的物流供應(yīng)商,而且這兩家公司都投入了巨額的基建成本來打造其物流王國。對比於美團(tuán),京東覆蓋的內(nèi)地城市更全面,因此,隨著電商業(yè)務(wù)的滲透率不斷提高,沃爾瑪與京東的物流合作依然具有戰(zhàn)略意義。

只是在零售方面,京東的電商業(yè)務(wù)或與沃爾瑪有可能存在競爭,若沒有京東的不競爭安排,沃爾瑪或許能借助更加靈活的新型營銷和渠道,擴(kuò)大其線上業(yè)務(wù)。

更重要的是,沃爾瑪似乎從一開始就要掌控其中國業(yè)務(wù),而非交由第三方,對京東或更注重投資收益,所以減持京東似乎並非那麼不可預(yù)測。

截至2024年7月31日,沃爾瑪持有現(xiàn)金及現(xiàn)金等價物88億美元,較年初減少10.56億美元,總負(fù)債470億美元(加上融資租賃負(fù)債),較年初時稍微增加1億美元。於7月末財季,其自由現(xiàn)金流為59億美元,減少了31億美元,年初至今斥資21億美元回購了3340萬股。

沃爾瑪預(yù)計其截至2025年1月末止的2025財年全年資本開支大約相當(dāng)於淨(jìng)銷售額的3.0%-3.5%,而按其提供的業(yè)績指引,2025財年的淨(jìng)銷售額或為6,667億美元-6,731億美元,這或意味著其資本開支可能達(dá)到200億美元至236億美元,減持京東很有可能是為其資本開支融資。

總結(jié)

當(dāng)前,沃爾瑪是京東除了東哥之外的最大股東。

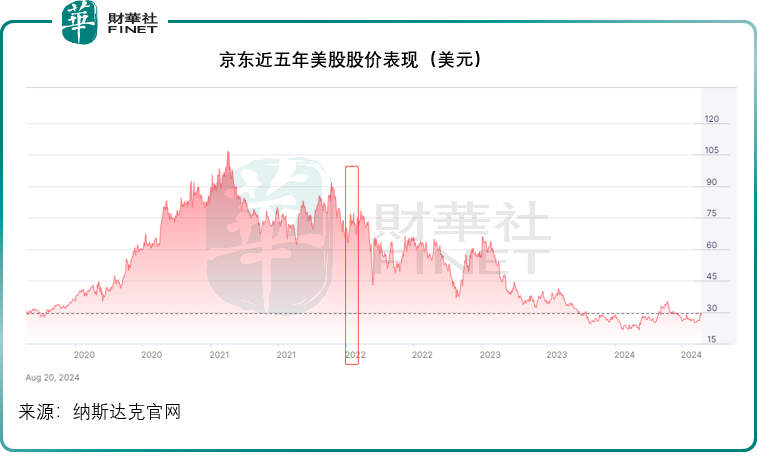

2021年時,京東已經(jīng)歷了當(dāng)時的最大股東騰訊(00700.HK)的減持。騰訊於2021年末宣佈以實物方式分派京東集團(tuán)的A類普通股給其股東作為特別中期股息,有關(guān)股份於2022年1月20日除權(quán)。

見下圖,騰訊減持從公告到除權(quán)期間京東的股價波動不算很大,主要影響其股價表現(xiàn)的還是京東自身的基本面——後來兩年整體消費趨勢的轉(zhuǎn)變以及新型營銷方式的崛起或是影響京東業(yè)績表現(xiàn)的原因,而非騰訊的減持或是騰訊與京東合作模式是否有變,接下來沃爾瑪與京東的合作演變才更值得關(guān)注。

財華網(wǎng)所刊載內(nèi)容之知識產(chǎn)權(quán)為財華網(wǎng)及相關(guān)權(quán)利人專屬所有或持有。未經(jīng)許可,禁止進(jìn)行轉(zhuǎn)載、摘編、複製及建立鏡像等任何使用。

如有意願轉(zhuǎn)載,請發(fā)郵件至content@finet.com.hk,獲得書面確認(rèn)及授權(quán)後,方可轉(zhuǎn)載。

下載財華財經(jīng)APP,把握投資先機(jī)

https://www.finet.com.cn/app

更多精彩內(nèi)容,請點擊:

財華網(wǎng)(http://www.szkeh.com/)

財華智庫網(wǎng)(https://www.finet.com.cn)

現(xiàn)代電視FINTV(https://www.fintv.hk)

財華財經(jīng)APP下載

財華財經(jīng)APP下載  或

或 按鈕分享

按鈕分享