12月3日,德銀天下(02418.HK)股價大幅跳水,一路下探,躋身港股跌幅榜前列;截至收盤,該股跌幅達27.99%,報7.05港元/股。

消息面,12月2日,香港證監(jiān)會一紙公告揭開了德銀天下的「股權高度集中」的隱憂,給投資者敲響了一記警鍾。

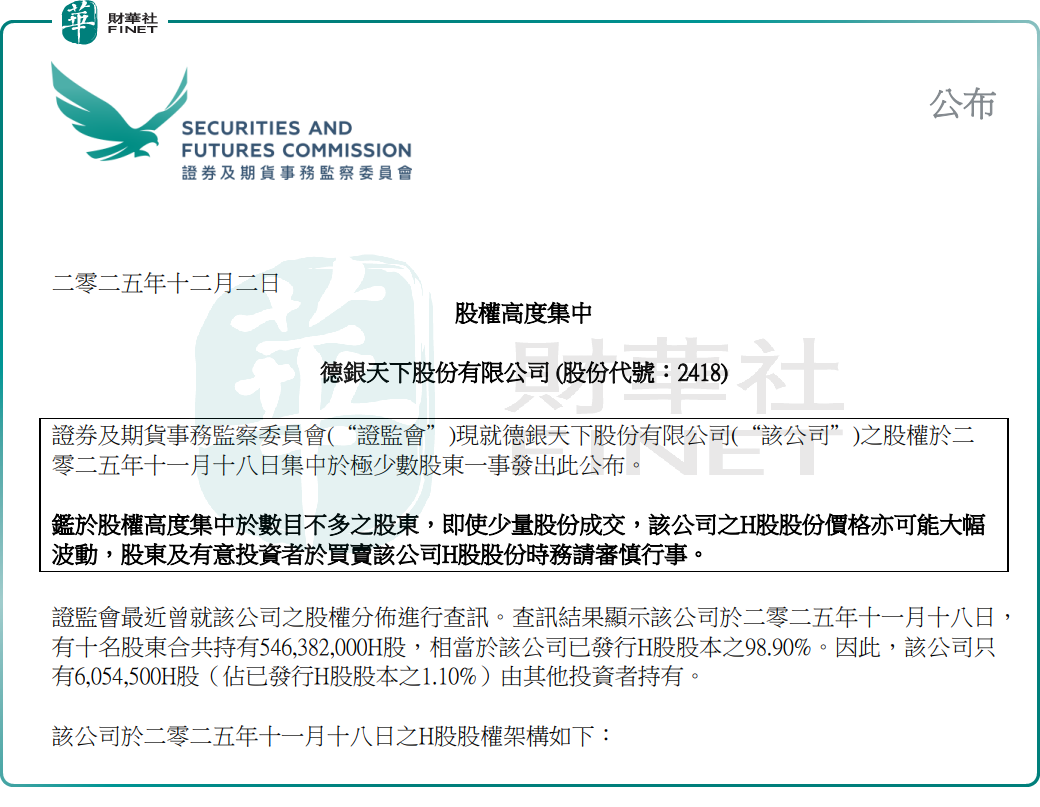

據(jù)香港證監(jiān)會發(fā)佈,證監(jiān)會最近曾就該公司的股權分佈進行查訊。查訊結果顯示該公司於2025年11月18日,有十名股東合共持有5.46億股H股,相當於該公司已發(fā)行H股股本的98.90%。因此,該公司只有605.45萬股H股(佔已發(fā)行H股股本的1.10%)由其他投資者持有。

如此股權集中之下,香港證監(jiān)會發(fā)佈了風險提示:鑒於股權高度集中於數(shù)目不多之股東,即使少量股份成交,該公司之股份價格亦可能大幅波動,股東及有意投資者於買賣該公司股份時務請審慎行事。

回溯德銀天下的股價走勢,該公司曾走出一波淩厲的上漲行情,從9月29日2.3港元的階段低位一路攀升,到11月18日漲至9.29港元,短短1個多月的時間里,累計漲幅高達304%;於2025年12月1日,該股收市價為9.88港元,較2025年9月29日之收市價2.30港元高出330%

資料顯示,德銀天下目前管理運營著中國最大的重卡「車聯(lián)網(wǎng)」平臺,專注於為商用車全產業(yè)鏈的參與者提供多種增值服務,包括物流及供應鏈服務、供應鏈金融服務、車聯(lián)網(wǎng)及數(shù)據(jù)服務。

但從經(jīng)營實效看,德銀天下業(yè)績表現(xiàn)不儘如人意。2025年中期財報顯示,公司收入為11.37億元(單位人民幣,下同),同比下滑12.24%;歸母淨利潤為9202.1萬元,同比下滑19.93%,基本面堪憂。

在業(yè)績持續(xù)承壓的大背景下,隨著股價飆升,德銀天下估值風險不斷在增加。截至2025年12月3日收盤,德銀天下市盈率(TTM)為107倍,遠超過了同行業(yè)公司的市盈率(TTM)水平。這種「高估值+弱業(yè)績」的組合,明顯違背了估值與基本面相匹配的市場邏輯。

事實上,在9月底行情異動前,德銀天下的股價長期低迷,時常出現(xiàn)單日無成交量的情況,市場活躍度很低。這表明市場對該公司的關注度並不高。

對此,有分析表示,結合公司股權集中、業(yè)績承壓的現(xiàn)狀,該股近期的上漲行情更多是短期資金炒作所致。投資者需清醒認識到其中暗藏的風險,謹慎做出投資決策。

與此同時,德銀天下股價的大幅下挫,也凸顯出港股市場短期劇烈波動的潛在風險。對於公司而言,亟待解決股權高度集中的結構性問題,同時需強化市值管理能力,重拾投資者信心。

財華網(wǎng)所刊載內容之知識產權為財華網(wǎng)及相關權利人專屬所有或持有。未經(jīng)許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發(fā)郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經(jīng)APP,把握投資先機

https://www.finet.com.cn/app

更多精彩內容,請點擊:

財華網(wǎng)(http://www.szkeh.com/)

財華智庫網(wǎng)(https://www.finet.com.cn)

現(xiàn)代電視FINTV(https://www.fintv.hk)

財華財經(jīng)APP下載

財華財經(jīng)APP下載  或

或 按鈕分享

按鈕分享