近期創(chuàng)新藥板塊頻傳好消息,多家創(chuàng)新藥企在2024年取得亮眼業(yè)績,這也激發(fā)了一些投資者的熱情,帶動股價上行。

而在3月27日,創(chuàng)新藥概念再度走強,百濟神州(06160.HK)、君實生物(01877.HK)、科倫博泰生物-B(06990.HK)、信達生物(01801.HK)等多股迎來上漲。

其中,信達生物在高開後一路上攻,最終放量飆升逾17%,漲勢如虹。

結合消息面來看,信達生物的突然飆升也和最新披露的業(yè)績有關。

營收再創(chuàng)新高,虧損大幅收窄

信達生物是國內(nèi)領先的創(chuàng)新藥企,致力於研發(fā)、生產(chǎn)和銷售腫瘤、心血管及代謝(CVM)、自身免疫、眼科等重大疾病領域的創(chuàng)新藥物,已有15個產(chǎn)品上市,包括信迪利單抗注射液(達伯舒®),貝伐珠單抗注射液(達攸同®),阿達木單抗注射液(蘇立信®),利妥昔單抗注射液(達伯華®),佩米替尼片(達伯坦®),奧雷巴替尼片(耐立克®),雷莫西尤單抗注射液(希冉擇®)等。

此外,目前還有3個品種在NMPA審評中,4個新藥分子進入Ⅲ期或關鍵性臨床研究,還有15個新藥品種已進入臨床研究。

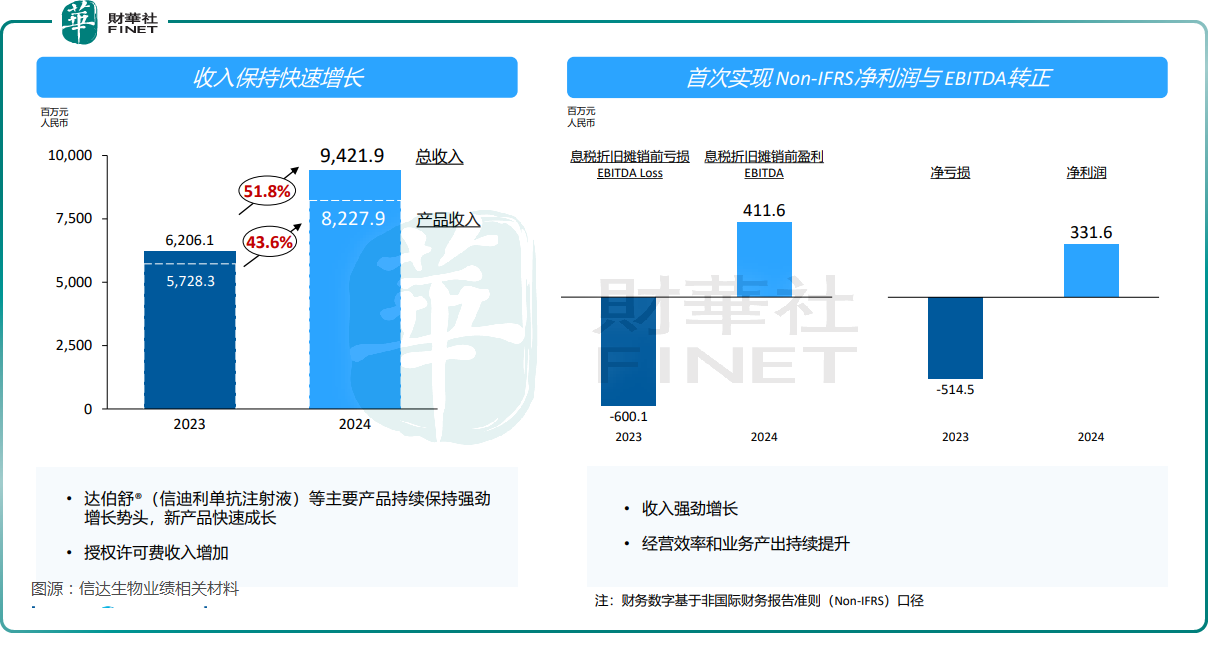

3月26日盤後披露的業(yè)績報告顯示,2024年,信達生物實現(xiàn)營收94.2億元(人民幣,下同),同比增長51.8%,再創(chuàng)新高。

信達生物表示,營收的大幅增長來自於達伯舒®(信迪利單抗注射液)及其他主要產(chǎn)品的領導地位鞏固,新產(chǎn)品快速放量和有效的商業(yè)化策略。

反映在業(yè)務上,2024年,信達生物的產(chǎn)品收入為82.3億元,同比增長43.6%;此外,授權費收入為11.0億元,同比增長145.9%;年內(nèi)研發(fā)服務費收入0.9億元,同比增長209.2%。

而在營收大幅增長的基礎上,信達生物年內(nèi)毛利約79.1億元,同比增長56.1%,毛利率為84.0%,較2023年提升2.3個百分點,主要得益於產(chǎn)量增加及成本持續(xù)優(yōu)化。

費用方面,2024年,信達生物的行政費用同比下降1.6%至7.4億元,不過銷售費用同比增長40.2%至43.5億元,研發(fā)費用同比增長20.4%至26.8億元。

在國際財務報告準則下,信達生物年內(nèi)虧損為0.95億元,同比大幅收窄90.8%。不過,根據(jù)非國際財務報告準則(Non-IFRS),信達生物年內(nèi)利潤達3.3億元,上年為虧損5.1億元,上市以來首次實現(xiàn)了Non-IFRS利潤和EBITDA轉正的突破。

另外,截至2024年末,信達生物持有銀行結餘及現(xiàn)金,定期存款,其他金融資產(chǎn)中的結構性產(chǎn)品及投資票據(jù)約達102.2億元,在手資金比較充裕。

產(chǎn)品收入目標直指200億,這些產(chǎn)品值得關注

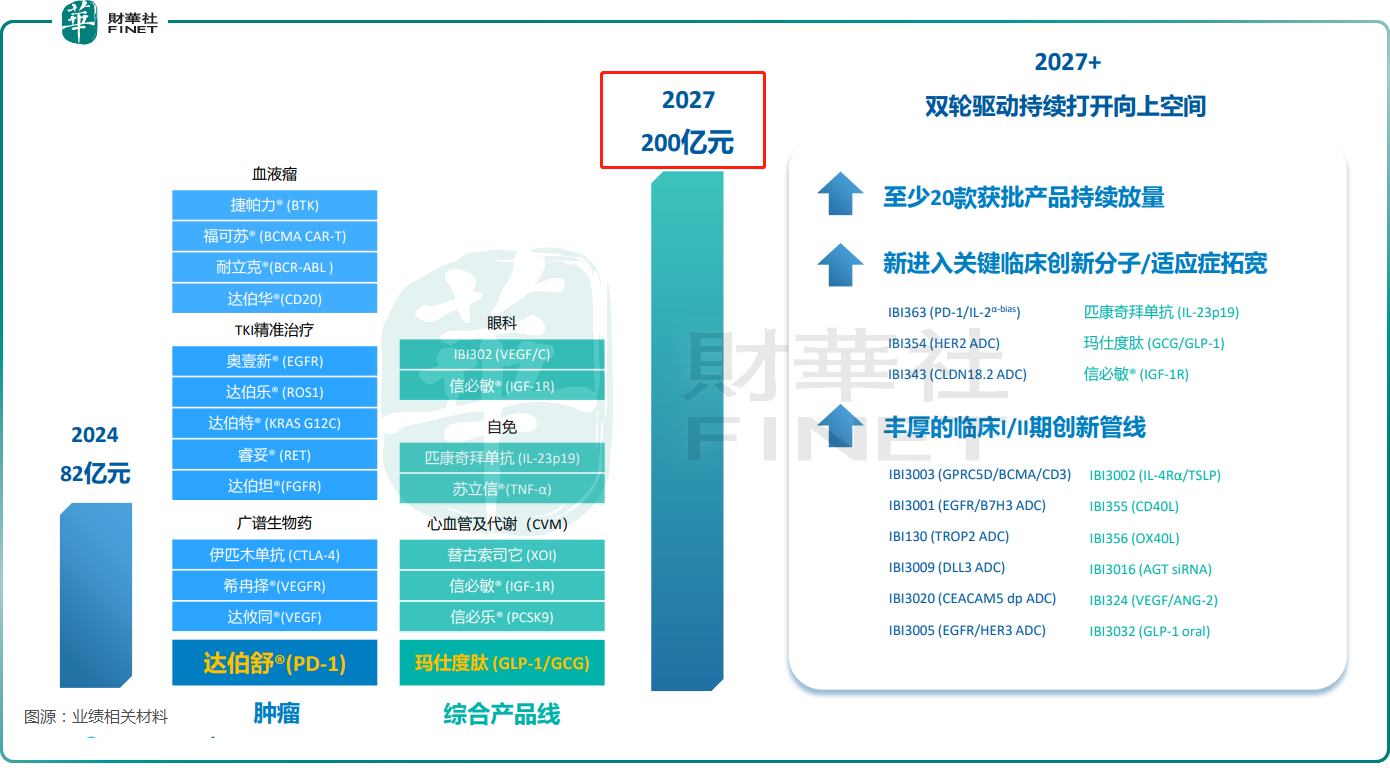

在業(yè)績相關材料中,信達生物表示,到2027年,產(chǎn)品收入的目標是增至200億元。

而這除了要求腫瘤管線的核心產(chǎn)品實現(xiàn)收入持續(xù)增長外,也需要其他一些重磅產(chǎn)品給予助力,而信達生物將達伯舒®、瑪仕度肽、匹康奇拜單抗、信必敏®列為四大領域基石產(chǎn)品。

其中,瑪仕度肽(IBI362)是由信達生物和禮來制藥共同推進的一款GCG/GLP-1雙重激動劑,針對減重、2型糖尿病(T2D)及諸多代謝相關疾病。2024年2月和8月,信達生物已向NMPA遞交了瑪仕度肽減重和2型糖尿病的上市申請,申萬宏源近日稱,瑪仕度肽有望於2025年上半年在國內(nèi)獲批上市,成為信達生物CVM領域的重磅產(chǎn)品。

眾所周知,近些年,減肥藥成為了全球醫(yī)藥市場的「明星產(chǎn)品」,之所以如此是因為減肥藥市場需求非常龐大,率先入局的企業(yè)有望通過減肥藥產(chǎn)品大賺,這一點在禮來(LLY.US)和諾和諾德(NVO.US)身上已經(jīng)得到驗證。

根據(jù)海通國際近期發(fā)佈的研報,減重適應癥上,國內(nèi)目前只獲批了兩款GLP-1RA新藥(司美格魯肽、替爾泊肽),預計瑪仕度肽能夠憑借優(yōu)異降糖減重效果+獨特肝臟益處+多重代謝獲益,在進口藥教育好市場的前提下,疊加信達生物的銷售能力,提高國內(nèi)GLP-1RA藥品的市場滲透率,快速放量。測算國內(nèi)風險調(diào)整後峰值76.5億元。

業(yè)績報告顯示,信必敏®(IGF-1R抑制劑)於2025年3月獲批,作為中國甲狀腺眼病領域70年來首款新藥將重塑疾病治療格局;匹康奇拜單抗(IL-23p19)也有望於年底左右獲批。

此外,信達生物的首款心血管及代謝(CVM)產(chǎn)品信必樂®(託萊西單抗注射液,PCSK9抑制劑)成功獲納入國家醫(yī)保藥品目錄,自2025年1月1日起生效。

結語

總的來看,作為國內(nèi)創(chuàng)新藥領域的龍頭企業(yè),信達生物在2024年交出了一份非常亮眼的「成績單」,這也是其股價在3月27日迎來大漲的主要原因。

不過,創(chuàng)新藥領域的競爭十分激烈,信達生物能否真的在2027年實現(xiàn)產(chǎn)品收入達到200億元的目標仍有待時間驗證。

財華網(wǎng)所刊載內(nèi)容之知識產(chǎn)權為財華網(wǎng)及相關權利人專屬所有或持有。未經(jīng)許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發(fā)郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經(jīng)APP,把握投資先機

https://www.finet.com.cn/app

更多精彩內(nèi)容,請點擊:

財華網(wǎng)(http://www.szkeh.com/)

財華智庫網(wǎng)(https://www.finet.com.cn)

現(xiàn)代電視FINTV(https://www.fintv.hk)

財華財經(jīng)APP下載

財華財經(jīng)APP下載  或

或 按鈕分享

按鈕分享