今年4月22日,中偉新材料股份有限公司(以下簡稱「中偉股份」)向港交所遞交了招股書,擬在主板上市,後因招股書6個月有效期屆滿於10月22日自動失效。

10月23日,中偉股份向港交所更新遞交H股發行上市的申請材料,並同步刊登更新資料,此次更新材料的聯席保薦人仍為摩根士丹利與華泰國際。

聚焦於新能源電池材料,A股市值超過412億

中偉股份(300919.SZ)成立於2014年9月,並於2020年12月登陸深交所,截至10月27日收盤其A股市值約為412億元人民幣。

業務方面,作為一家新能源材料公司,中偉股份主要從事於以正極活性材料前驅體(pCAM)為核心的新能源電池材料的研究及開發(研發)、生產及銷售,包括鎳繫、鈷繫、磷繫、鈉繫和其他創新新能源電池材料,以及新能源金屬產品。

中偉股份在招股書中稱,公司的新能源電池材料對廣泛用於電動汽車、儲能繫統、消費電子以及具有更高電力需求並因此具有強大商業潛力的應用(如支持人工智能的消費電子設備、人形機器人及低空飛行器)的鋰離子電池至關重要。

招股書還顯示,中偉股份是鋰離子電池用鎳繫和鈷繫正極活性材料前驅體(pCAM)的全球領導者,自2020年起連續五年出貨量排名第一,就2024年的鎳繫pCAM及鈷繫pCAM而言分別佔市場份額的20.3%及28.0%。就全部pCAM產品的銷量而言,公司於2024年全球排名第一,佔市場份額的21.8%。

另外,中偉股份已經向所有2024年全球出貨量排名前十的電動汽車電池製造商供貨。

收入延續增勢,利潤有所下滑

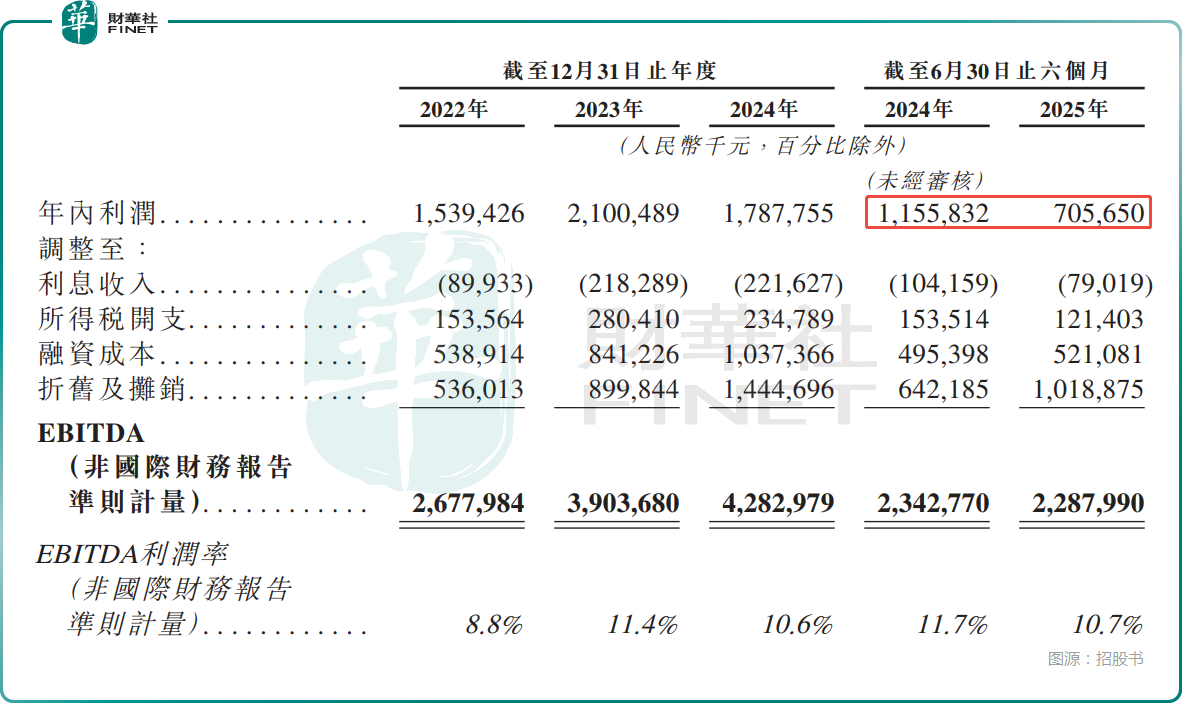

業績方面,2022年至2024年,中偉股份的收入分別為303.44億元(單位人民幣,下同)、342.73億元、402.23億元;年內利潤分別為15.39億元、21.00億元、17.88億元;非國際財務報告準則計量下的EBITDA分別為26.78億元、39.04億元、42.83億元。

2025年上半年,中偉股份的收入為213.23億元,同比增長6.16%;中期利潤為7.06億元,同比下滑38.95%,利潤承壓明顯。

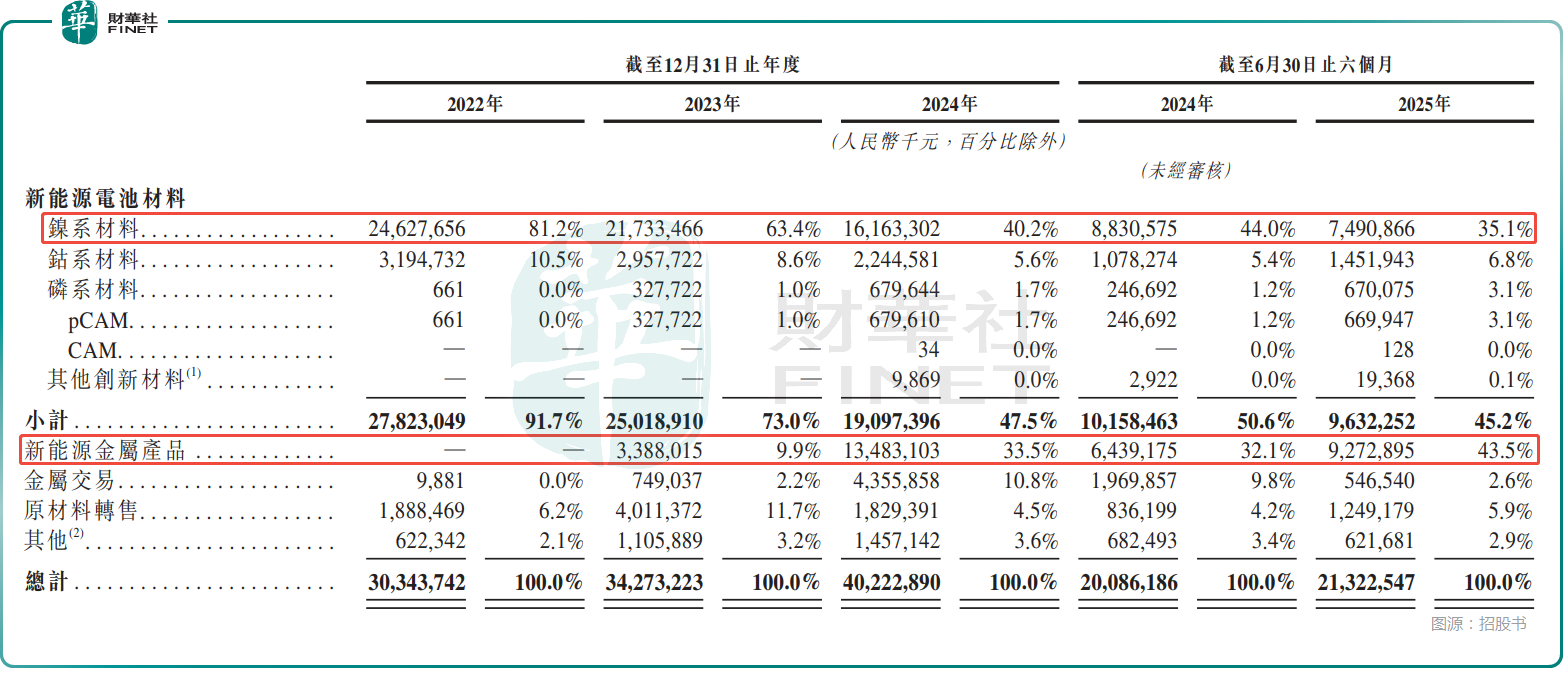

分產品來看收入結構,2022年至2024年及2025年上半年,鎳繫材料的收入佔總收入的比重分別為81.2%、63.4%、40.2%、35.1%,處於持續下降狀態;而新能源金屬產品的收入佔比分別為0、9.9%、33.5%、43.5%,增勢迅猛。

不難發現,在幾年時間里,中偉股份的業務結構實際上發生了重大變化。

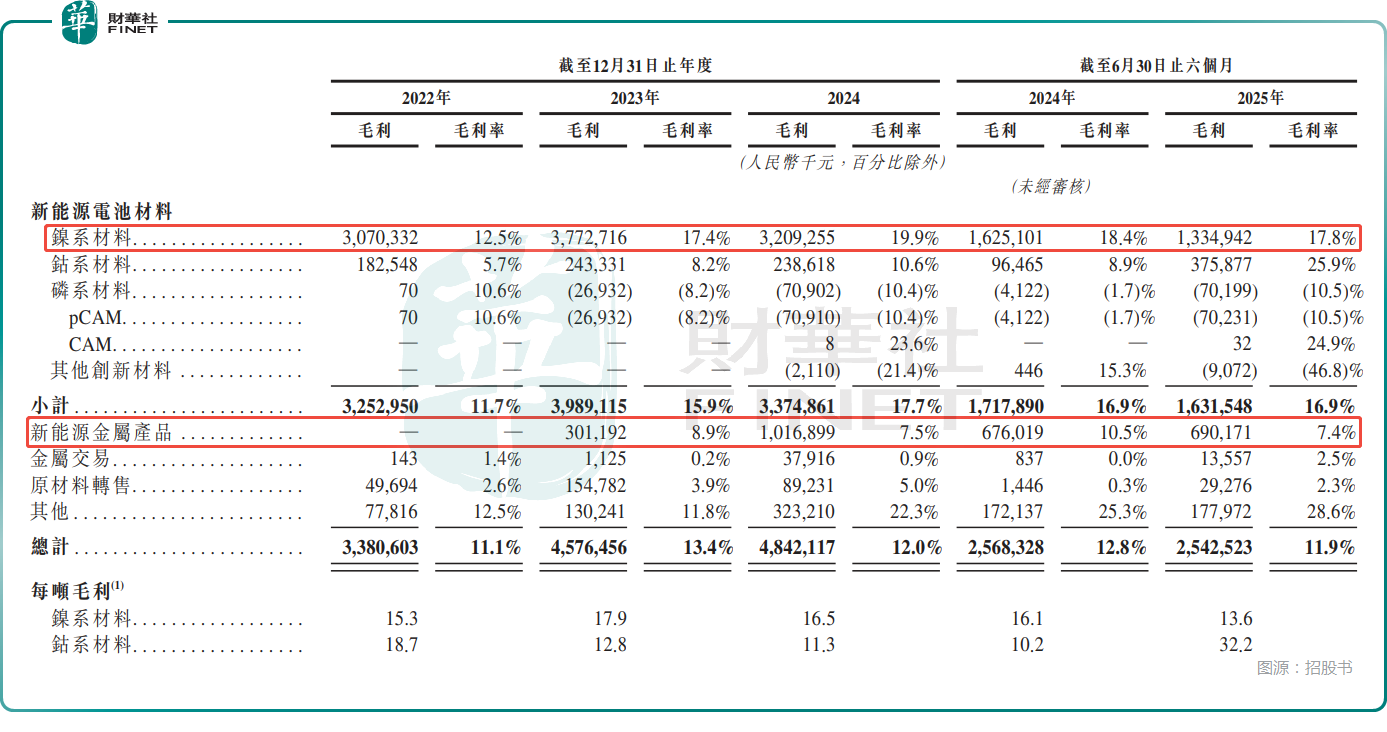

而從各項業務的毛利率來看,鎳繫材料的毛利率顯著高於新能源金屬產品的毛利率。

因此,伴隨著低毛利率新能源金屬產品收入佔比的提升,中偉股份整體的毛利率受到了一定程度的拖累,對公司的長期盈利能力可能產生不利影響,其整體毛利率也從2023年的13.4%降至了2025年上半年的11.9%。

分地區來看,2022年至2024年及2025年上半年,中偉股份來自中國內地的收入佔總收入的比重分別為66.3%、58.9%、55.5%、49.4%;海外市場收入佔比分別為33.7%、41.1%、44.5%、50.6%,全球化佈局成效比較顯著。

招股書顯示,截至2025年6月30日,中偉股份在中國設有四個生產基地,在印尼設有三個生產基地、在摩洛哥有一個生產基地以及分別在印尼及韓國正規劃一個生產基地。

中偉股份稱,集團來自海外的收入貢獻持續增加,主要由於集團持續努力滲透海外市場及提升全球佔有率。基於集團的全球化策略,預期未來海外市場將繼續佔集團總收入的絕大部分。

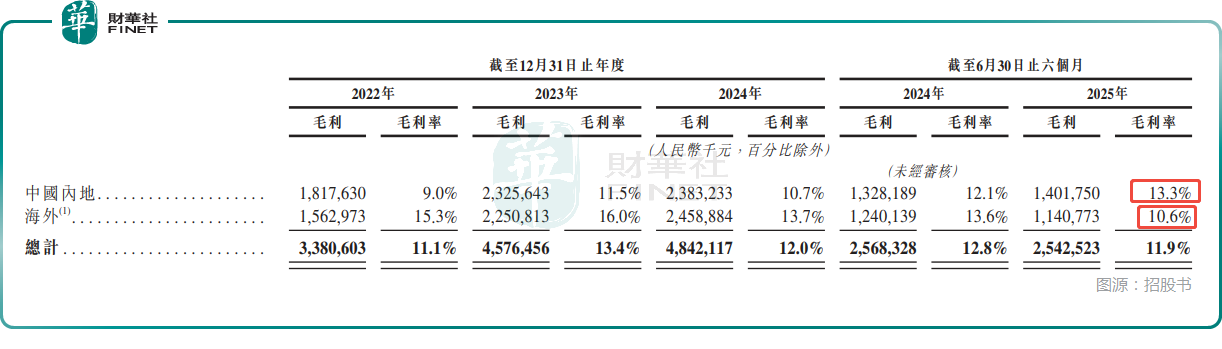

值得注意的是,2022年至2024年期間,海外市場的毛利率分別為15.3%、16.0%、13.7%,而中國內地市場的毛利率分別為9.0%、11.5%、10.7%,因此全球化策略對於業績的提升有所幫助。

不過,在2025年上半年,中國內地市場的毛利率增至13.3%,而海外市場的毛利率下降至10.6%。

對此,中偉股份解釋稱,海外市場毛利率下降主要是由於鎳價格下跌導致主要在海外銷售的新能源金屬產品毛利率下降;內地市場毛利率增加主要由於集團主要在中國內地銷售的鈷繫材料毛利率上升。

客戶集中度較高,還有這些點值得關注

除了上述這些之外,中偉股份還有一些地方值得投資者關注。

招股書披露,中偉股份的大部分收入來自少數主要客戶。2022年至2024年及2025年上半年,來自五大客戶的收入分別佔各期間收入的58.0%、43.7%、29.2%及34.0%;來自最大客戶的收入分別佔各期間收入的18.2%、13.2%、8.8%及9.5%。

2022年至2024年及2025年上半年,中偉股份的存貨分別為96.20億元、79.29億元、98.26億元、102.27億元。存貨居高不下,有可能對業績產生一定的負面影響。

另外,2022年至2024年及2025年上半年,貿易應收款項及應收票據的金額均超過50億元,各期內錄得貿易應收款項減值分別為5510萬元、4490萬元、5160萬元、7200萬元。

中偉股份在招股書中稱,公司可能無法及時收回貿易應收款項及應收票據,從而可能影響財務狀況及經營業績。

同樣的,中偉股份期內的預付款項、按金及其他應收款項金額處於持續增長狀態,且產生了減值的情況。中偉股份稱,可能須就公司的預付款項、按金及其他應收款項確認減值虧損。

結語

根據招股書,中偉股份擬將此次赴港IPO籌集的資金投往這些方向:(1)將用於擴大生產及供應鏈能力;(2)將用作新能源電池材料的研發及數字化推進;(3)將用作營運資金及其他一般企業用途。

值得一提的是,中偉股份4月22日遞交的IPO申請已於10月2日舉行上市聆訊,香港聯交所上市委員會已審閱公司的上市申請,其港股IPO已經推進至後半程,這對於公司而言具有重大意義。

而中偉股份也有望向寧德時代(300750.SZ,03750.HK)、贛鋒鋰業(002460.SZ,01772.HK)、等產業鏈同行一樣實現「A+H」佈局。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩內容,請點擊:

財華網(http://www.szkeh.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按鈕分享

按鈕分享