恒生銀行(00011.HK),取「永恒生長」之意,於1933年3月3日由林炳炎、何善衡、梁植偉、盛春霖及何添創(chuàng)立,為香港當時主要華資銀行之一。

1965年初,香港爆發(fā)第一次大型銀行危機,4月初,大批客戶湧至恒生銀行香港仔分行提取存款,在其位於中環(huán)的總行,提款的人潮更延伸至皇後像廣場的香港會所,4月5日,恒生銀行一日之內(nèi)失去了8,000萬港元存款,佔銀行存款總額的六分之一,至4月上旬共失去了2億港元。

面對困境,恒生銀行創(chuàng)始人何善衡召開董事局會議,最終決議將銀行控股權(quán)授予匯豐控股(00005.HK)。1965年4月12日,匯控以5,100萬港元收購恒生銀行的51%股權(quán),其後又增持至62.14%,平息了擠兌風潮。

此次收購奠定了兩者六十載的股權(quán)紐帶,也使得恒生銀行在獲得匯控資金支持的同時,保持了獨立品牌、管治架構(gòu)和業(yè)務(wù)團隊,甚至一度成為匯控在亞太市場的「利潤引擎」:

1967年,率先在香港提供7年期的住宅樓宇按揭服務(wù);1969年推出恒生指數(shù)服務(wù),現(xiàn)已成為獲國際認可的港股市場重要指標;1972年,恒生銀行在香港上市,股份獲超額認購29倍,總認購金額達28億港元,相當於香港1971年財政收入的一半;80年代起,它又率先在內(nèi)地佈局,成為連接香港與內(nèi)地金融市場的重要橋梁……

時至今日,恒生銀行已成為香港最大的本地銀行,傳說在香港每兩個成年人中就有一個是恒生銀行的客戶,既是其在本地市場滲透率的印證,也是香港市民對這家本土銀行的特殊信任。

然而在這樣的背景下,匯控突然宣佈啓動全面收購,計劃將恒生銀行從「控股子公司」變?yōu)椤溉Y子公司」——這場跨越半個多世紀的「共生關(guān)繫」,為何要在此時走向「全面收編」?對於匯控股東而言,這場收購是整合亞太資源的一步好棋,還是需要承擔未知風險的「負重之舉」?而對持有恒生股份的中小投資者、依賴恒生服務(wù)的香港市民與企業(yè)來說,這場變革又將帶來哪些看得見與看不見的影響?一切疑問,都需要從這場收購的深層邏輯中尋找答案。

匯控的Offer

匯控於近日宣佈,以每股155.00港元的價格(恒生銀行於2025年10月10日宣派的第三次中期息不會在此價中扣除),將恒生銀行私有化。這一出價意味著恒生銀行的估值達到2,907.39億港元,隱含2025年上半年市賬率1.8倍,相比之下,Wind的數(shù)據(jù)顯示,匯控當前的市賬率或不足1.2倍,中銀香港(02388.HK)的市賬率或約1.12倍,渣打集團(02888.HK)則不到1倍。

匯控的出價較恒生銀行公告前最後收市價119.00港元溢價30.3%,也因此在公告發(fā)出後,恒生銀行的股價抽升超三成,而匯控的股價卻出現(xiàn)下滑,從接近110港元回落至100港元左右。

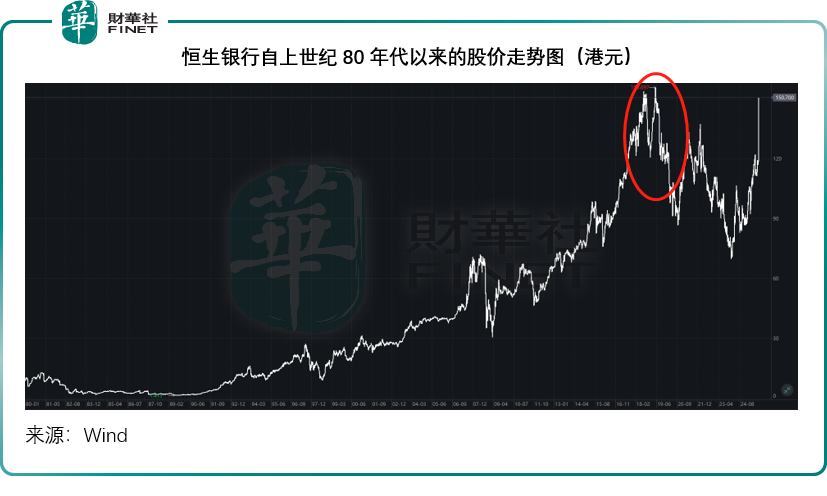

見下圖,恒生銀行一度於2019年5月到達155.697港元的高位,這也是其上市以來的最好表現(xiàn),而匯控的出價155.00港元與此水平相若。

匯控表示,在私有化之後,恒生銀行將維持獨立的企業(yè)管治、品牌形象、獨特的市場定位,以及分行網(wǎng)絡(luò),不會改變恒生銀行與其客戶的日常互動,客戶的銀行賬戶和客戶經(jīng)理等將維持不變,換言之,除了從港交所退市之外,私有化不會影響恒生銀行的現(xiàn)有業(yè)務(wù)和客戶。

另一方面,匯控表示在私有化後,其會更大規(guī)模以及更同步地在兩個品牌部署科技投資,並會繼續(xù)策略性地投資於恒生銀行的人力資源,且恒生銀行將受惠於匯控的全球金融資源、資本管理和市場準入。

對恒生銀行股東而言,有何影響?

與匯控一樣,恒生銀行也持續(xù)地為其股東提供大致穩(wěn)定的派息和回購,截至2025年6月末止的12個月,恒生銀行合共宣派的每股股息額或為7.00港元,包括今年上半年的2.60港元,若按其當前已發(fā)行股份數(shù)計算,總股息額或達131.30億港元,加上30億港元的回購計劃,回饋股東的金額或達到161.30億港元,按私有化市值2,907億港元計,收益率達5.55%,比當前金管局的基本利率4.5%高出1.05個百分點。

私有化意味著恒生銀行的股東將失去每年穩(wěn)定的收息回報。

值得留意的是,匯控的私有化之舉,也被視為看好本地業(yè)務(wù)增長——更重要的是——看好香港商業(yè)樓市見底回升的佈局。

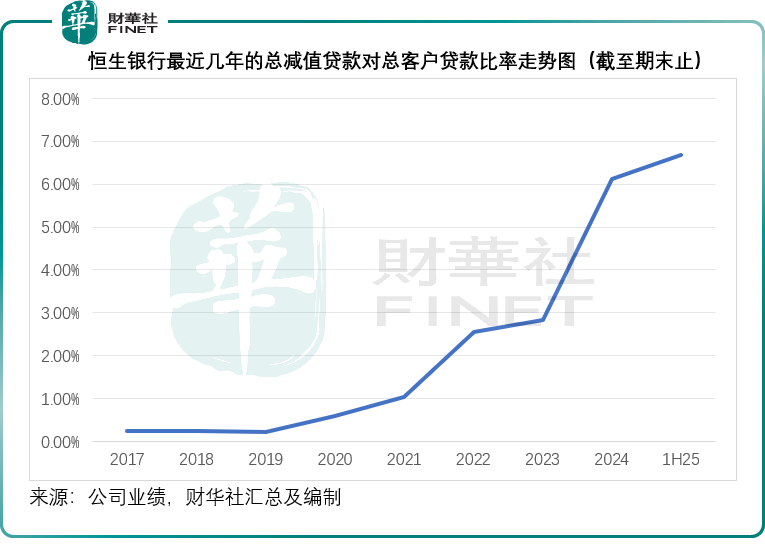

2025年上半年,恒生銀行的預期信貸損失變動及其他信貸減值撥備增加33.61億港元,達到48.61億港元,其中25.40億港元來自香港商業(yè)房地產(chǎn)。由於房地產(chǎn)行業(yè)持續(xù)面臨信貸壓力,其不良貸款比率持續(xù)攀升,於2025年6月末已達到6.69%的水平,見下圖,恒生銀行的總貸款減值準備從2021年起大幅飆升,主要還是受香港商業(yè)地產(chǎn)下滑所影響。

儘管匯控也受到香港商樓表現(xiàn)不佳的影響,但由於其業(yè)務(wù)更為多元化和多地域化,影響相對分散,但恒生銀行更專注本地,尤其中小企業(yè)對公業(yè)務(wù),其受到的影響更大。

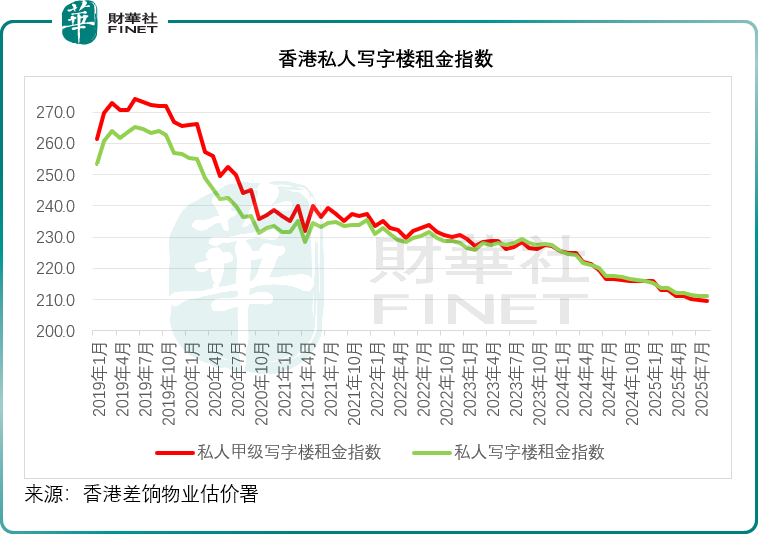

受香港本地消費結(jié)構(gòu)變化、遊客消費模式轉(zhuǎn)移、貿(mào)易摩擦等影響,本地商用物業(yè)的租金回報、售價都出現(xiàn)下滑,見下圖,甲級寫字樓租金指數(shù)持續(xù)下滑。

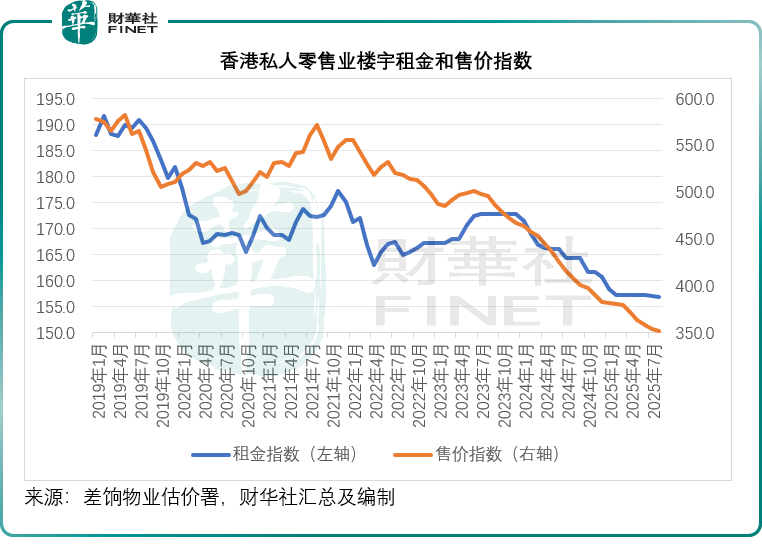

私人零售業(yè)樓宇租金和售價指數(shù)也持續(xù)下滑,見下圖。

這反映商樓回報和價格受壓,本地商業(yè)活動(尤其中小企)仍未見起色。

鑒於特區(qū)政府最新的施政報告中提到了多項科技創(chuàng)新、刺激消費、融入大灣區(qū)等措施,加上最近消費和旅遊似有復蘇跡象,整體市場或有望回升。

而匯控選擇在此時以高溢價,將深陷商業(yè)地產(chǎn)減值壓力的恒生銀行私有化,或被解讀為對香港市場未來回暖的預判,借助其自身全球化資源與資本實力,助力恒生銀行剝離商樓資產(chǎn)的負面拖累,在即將到來的市場復蘇週期中,重新激活其作為香港本地銀行龍頭的業(yè)務(wù)活力,進而強化匯控在亞太區(qū),尤其是香港金融市場的核心競爭力,為其未來鞏固粵港澳大灣區(qū)業(yè)務(wù)埋下新的伏筆。

對匯控的股東而言,有何影響?

匯豐亞太及其一致行動人持有恒生銀行合計11.88億股,約佔63.3551%權(quán)益(或假設(shè)已回購的280萬股被注銷後的63.4498%權(quán)益)。換言之,匯豐需要購入的計劃股份總數(shù)或為6.85億股,約佔36.51%權(quán)益,按155.00港元收購價計算,約合1,061.56億港元,匯控表示以內(nèi)部資源支付。

匯豐預計,私有化恒生銀行後,其每股普通股盈利將得到提升,並將維持派息,但預計剛開始時會導致其普通股權(quán)一級資本比率(CET1)從當前的14.6%下降125個基點,將通過其自身業(yè)務(wù)的資本生成以及未來三個季度內(nèi)不再啓動任何進一步的股份回購,而恢復到14.0%-14.5%的目標範疇。

也就是說,並購恒生銀行後,會在短期內(nèi)令匯控的資本比率下降至目標水平以下,但是匯控會在維持派息的前提下,通過暫停三個季度的股份回購,來將資本比率提升回目標水平。

需要注意的是,匯控是港股市場重要的回購力量,Wind的數(shù)據(jù)顯示,其今年以來的回購金額達到283.50億港元,僅次於騰訊(00700.HK)的609.65億港元。即使在宣佈私有化恒生的公告之後,匯控的股價已累跌超6%,但其今年以來的股價累計漲幅仍達40%以上,跑贏大盤指數(shù),且回到了其「紅底股」的百元水平,暫停回購未必是一件壞事。

另外,香港市場一直是匯控的收入和利潤軸心。以2025年上半年的業(yè)績?yōu)槔愀蹣I(yè)務(wù)分部收入為78.48億美元,相當於其總收入341.22億美元的23.00%;稅前利潤為46.74億美元,相當於集團稅前利潤158.10億美元的29.56%;平均有形股本回報率高達34.9%,遠超集團的14.7%,無論從哪個範疇來看,都是匯控最賺錢的業(yè)務(wù)分部。

匯控的香港業(yè)務(wù)包括香港匯豐及恒生銀行的零售銀行業(yè)務(wù)、財富管理及工商金融業(yè)務(wù)。相對於發(fā)鈔行香港匯豐來說,恒生銀行的貢獻相對較小。

2025年上半年,恒生銀行的總收入為209.75億港元,約合26.97億美元,相當於匯控香港業(yè)務(wù)收入的34.37%,而從其收入分類來看,恒生銀行的淨利息收入佔比接近八成,相較匯控大約為75%,此外,上半年恒生銀行的商業(yè)銀行業(yè)務(wù)收入增幅是集團的兩倍,這樣的差異或讓兩者之間存在協(xié)同效益的空間:恒生銀行在本地業(yè)務(wù)、服務(wù)中小企業(yè)客戶和零售客戶方面,具有更專注的優(yōu)勢,而匯控在全球網(wǎng)絡(luò)佈局、綜合銀行服務(wù)和跨國理財?shù)确矫鎰t提供更大的便利。

因此,整體而言,私有化應(yīng)對匯控的股東有利。

在整合其香港等優(yōu)勢市場業(yè)務(wù)的同時,匯控也在持續(xù)精簡架構(gòu),包括縮減在英國、歐洲及美國的收購與合並和股權(quán)資本市場活動,計劃出售德國私人銀行業(yè)務(wù)、南非業(yè)務(wù)、法國壽險業(yè)務(wù),以及巴林零售銀行業(yè)務(wù),今年下半年起縮減孟加拉的零售業(yè)務(wù),並正在檢討澳洲、印尼及斯里蘭卡業(yè)務(wù),但同時會進一步增強其批發(fā)交易銀行業(yè)務(wù)、擴大國際業(yè)務(wù)和建立財富管理業(yè)務(wù),特別在亞洲區(qū),並會致力於擴展香港及英國兩個本位市場,重點服務(wù)中小型企業(yè),發(fā)展數(shù)碼服務(wù)能力及提升產(chǎn)品方案。

結(jié)語

匯控此次私有化恒生銀行的決策,既是基於香港市場復蘇預期的戰(zhàn)略佈局,也是其整合本地資源、強化亞太競爭力的關(guān)鍵一步——在恒生銀行不良貸款率正高企時提私有化或更容易獲得股東的應(yīng)允,這或也是匯控短期資本承壓與長期協(xié)同效益的權(quán)衡,股東利益與業(yè)務(wù)整合的平衡。

值得關(guān)注的是,作為港股市場的標桿企業(yè)之一,匯控過往常年入選「港股100強」榜單,其經(jīng)營動態(tài)與戰(zhàn)略調(diào)整始終是市場關(guān)注的焦點;而隨著新一年「港股100強」榜單評選即將啓動,在港股市場格局持續(xù)演變、金融機構(gòu)加速業(yè)務(wù)優(yōu)化的背景下,包括匯控在內(nèi)的頭部企業(yè)將如何延續(xù)其市場影響力,又將在榜單中呈現(xiàn)怎樣的表現(xiàn),無疑將為投資者與市場觀察者提供更多審視港股核心資產(chǎn)價值的視角。

財華網(wǎng)所刊載內(nèi)容之知識產(chǎn)權(quán)為財華網(wǎng)及相關(guān)權(quán)利人專屬所有或持有。未經(jīng)許可,禁止進行轉(zhuǎn)載、摘編、複製及建立鏡像等任何使用。

如有意願轉(zhuǎn)載,請發(fā)郵件至content@finet.com.hk,獲得書面確認及授權(quán)後,方可轉(zhuǎn)載。

下載財華財經(jīng)APP,把握投資先機

https://www.finet.com.cn/app

更多精彩內(nèi)容,請點擊:

財華網(wǎng)(http://www.szkeh.com/)

財華智庫網(wǎng)(https://www.finet.com.cn)

現(xiàn)代電視FINTV(https://www.fintv.hk)

財華財經(jīng)APP下載

財華財經(jīng)APP下載  或

或 按鈕分享

按鈕分享