伯克希爾(BRK.B.US)公佈了2025年第3季業(yè)績,這也可能是「股神」巴菲特退休前的最後一份第3季業(yè)績。

伯克希爾的利潤主要來自兩大部分:並表業(yè)務和投資業(yè)務。並表業(yè)務主要為伯克希爾下屬子公司經(jīng)營業(yè)務,涵蓋公共業(yè)務、鐵路、製造業(yè)、零售、服務以及其投資業(yè)務最主要的資金來源——保險。這些並表業(yè)務由職業(yè)經(jīng)理人經(jīng)營並向伯克希爾匯報,伯克希爾不幹預這些業(yè)務的管理,投資業(yè)務則由巴菲特主導。

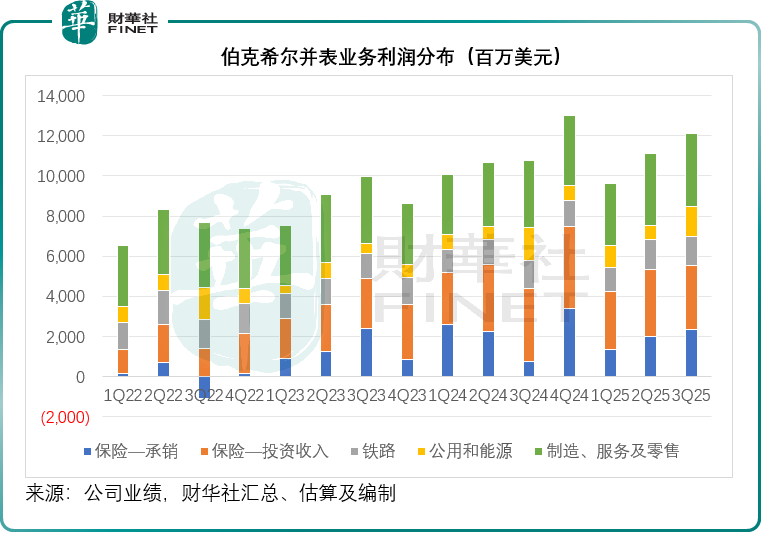

並表業(yè)務季度表現(xiàn)不錯

就其並表的業(yè)務而言,伯克希爾的經(jīng)營業(yè)績不錯,見下圖,第3季的保險承銷業(yè)務淨利潤同比增長215.87%,至23.69億美元,因上期保險業(yè)務重大賠付較高導致可比基數(shù)較低;主要為已確認出售投資損益和股息及利息在內(nèi)的保險投資收入則按年下降13.18%,至31.81億美元;鐵路業(yè)務的季度利潤按年增長4.77%,至14.49億美元;能源等公共業(yè)務的季度利潤則按年下降8.59%,至14.89億美元;製造、服務和零售業(yè)務利潤按年增長8.20%,至36.16億美元。

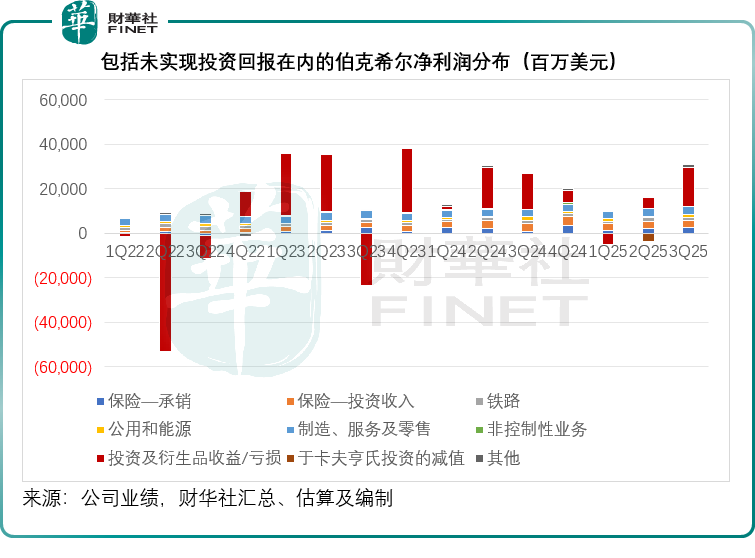

不過,對伯克希爾賬面業(yè)績影響最大的還是其投資損益,這包括未出售投資的期末市值變動,見下圖,其第3季投資收益為173.11億美元,按年增長7.12%,但是從今年前三季的表現(xiàn)來看,其投資收益按年下滑52.62%,至172.43億美元,換言之,第3季的投資回報抵消了前兩個季度的虧損。

其投資主要依賴於巴菲特優(yōu)秀的「選股」技能,因此不同於其他保險公司的投資組合以固定收益證券為主——以平衡其保險業(yè)務的現(xiàn)金流久期,伯克希爾的投資組合傾向於風險較高的股權投資。

伯克希爾的股權投資今年表現(xiàn)欠佳

伯克希爾的股權投資一直都集中在幾家公司,截至2025年9月30日,伯克希爾的五大持倉佔了其投資組合的66%,已低於期初的71%,五大持倉股分別為信用卡公司美國運通(AXP.US)、蘋果(AAPL.US)、美國銀行(BAC.US)、可口可樂(KO.US)和油公司雪佛龍(CVX.US),我們留意到,這五家公司今年以來的股價漲幅分別為22.85%、8.35%、23.79%、13.14%和12.68%,相比之下,大盤指數(shù)標普500指數(shù)(SPX.US)今年以來累計漲幅為16.30%,可見除了美國運通及美國銀行之外,伯克希爾的重大持倉均跑輸大市。

此外,伯克希爾以長期投資的方式持有卡夫亨氏(KHC.US)、西方石油(OXY.US)和按揭公司Berkadia,其中卡夫亨氏和西方石油為上市公司,而於Berkadia的投資中,伯克希爾持有50%權益,投資銀行傑富瑞(Jefferies)持有剩餘的50%。

伯克希爾於西方石油的投資可分為三大類:

1)85億美元優(yōu)先股,每年優(yōu)先股股息率8%,贖回價相當於賬面值的105%,若西方石油經(jīng)營穩(wěn)定且產(chǎn)生淨盈餘,伯克希爾可在普通股股東享受股利之前,享有8%的優(yōu)先股股息;

2)普通股權益,伯克希爾還持有西方石油的普通股,大約佔其已發(fā)行股份數(shù)的26.9%,於2025年9月30日的賬面價值為164.68億美元,而其公允價值為125.18億美元,也就是說賬面虧39.50億美元,西方石油今年以來的股價累計跌幅達15.27%;

3)認股權證,伯克希爾可在優(yōu)先股獲全部贖回後一年,以每股59.59美元的行權價,買入83.9百萬股西方石油的普通股,行權價較西方石油現(xiàn)價41.20美元溢價高達44.64%,當前這批認股權或沒有價值。

伯克希爾持有消費股卡夫亨氏的27.5%權益,賬面值為86.05億美元,公允值為84.80億美元。

早在2015年,伯克希爾就持有亨氏的53%權益,成本約42.5億美元,亨氏與卡夫於2015年合並,伯克希爾持有合並後的卡夫亨氏約27%權益,成本約98億美元。當時伯克希爾還持有卡夫亨氏的77億美元優(yōu)先股,每年可獲得7.2億美元的優(yōu)先股股息。但是合並之後,卡夫亨氏的業(yè)績卻不儘人意。2019年,卡夫亨氏收到美國證券交易委員會對其會計政策和內(nèi)控的相關船票,該公司大幅削減股息,並對其旗下兩大品牌進行了超過150億美元的減值撥備,巴菲特公開承認,對卡夫亨氏的投資所支付的價格過高。

卡夫亨氏在其後進行了重組,剝離了部分業(yè)務,並對旗下眾多品牌進行了減值撥備,即便如此,自2015年合並以來,其股價已累計下跌超過一半。伯克希爾於今年8月對卡夫亨氏的投資作出了38億美元的減值撥備。

然而今年9月初,卡夫亨氏宣佈分拆成兩家獨立上市公司,一家囊括亨氏、通心粉奶酪等醬料資產(chǎn),另一家涵蓋樂事多等產(chǎn)品的雜貨業(yè)務,這讓巴菲特感到失望,認為此分拆計劃沒有經(jīng)過股東投票表決,是對股東治理結(jié)構(gòu)體製的挑釁,並暗示可能會清倉於該公司的所有股份。

卡夫亨氏的股價今年以來已累跌17.23%,如果伯克希爾此時離場,應會確認賬面虧損。

Berkadia主要從事按揭和房地產(chǎn)貸款業(yè)務,其商業(yè)票據(jù)的借款能力(上限15億美元)由伯克希爾旗下保險子公司簽發(fā)的保證保險單提供支持,其另一半股東傑富瑞有責任就該保單下產(chǎn)生的任何損失向伯克希爾賠償一半,換言之,Berkadia與伯克希爾最重要的投資資金來源保險業(yè)務,有著業(yè)務聯(lián)繫,並不純粹是伯克希爾的股權投資。

從以上的數(shù)據(jù)可以看出,伯克希爾今年以來的股權投資表現(xiàn)不是那麼理想,主要持倉股表現(xiàn)跑輸大市,而按權益法入賬的上市長期股權投資,則存在各種問題,可能產(chǎn)生減值或虧損。

伯克希爾今年的股價也嚴重跑輸大盤,其中A類股伯克希爾-A(BRK.A.US)的累計漲幅為5.11%,B類股伯克希爾-B(BRK.B.US)的累計漲幅為5.35%,投資者對於伯克希爾的前景似乎不太樂觀,尤其在巴菲特退休之後。

這或也是投資者開始不再看好伯克希爾的原因。

持幣好過持股?

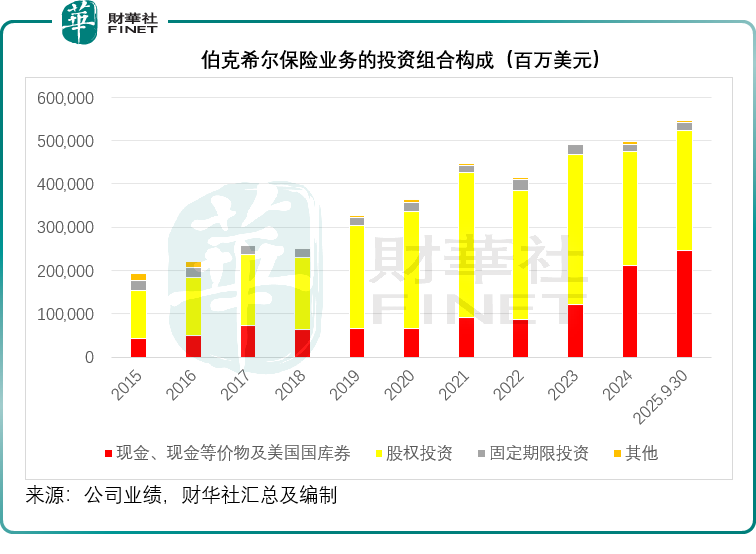

截至2025年9月30日,伯克希爾用以投資的浮存金從年初時的1,710億美元進一步上升至1,760億美元,見下圖。

我們留意到,其投資組合中的現(xiàn)金佔比進一步上升。於2025年9月30日,伯克希爾持有的現(xiàn)金、現(xiàn)金等價物及美國國庫券總額從年初時的2,125.91億美元,進一步增至2,469.01億美元,佔投資組合的比重由年初時的42.77%擴大至45.14%,而股權投資於組合的佔比則由年初時的52.98%,下降至50.69%,見下圖。

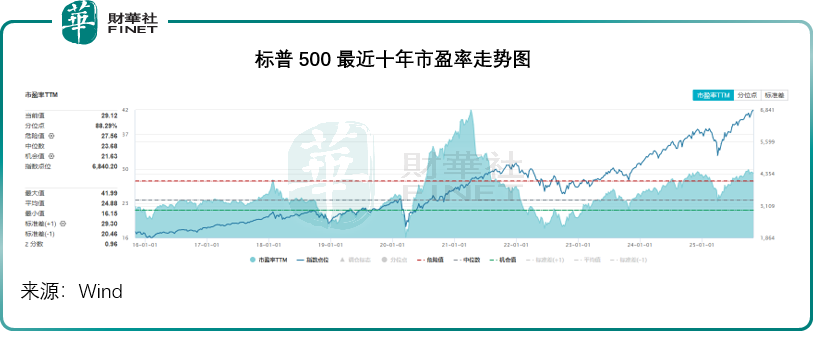

今年以來,美股繼續(xù)刷新紀錄,從Wind的數(shù)據(jù)來看,標普500指數(shù)(SPX.US)——伯克希爾所持有的股份基本上都是標普500的成分股——的估值已處於一個較高的水平,達到29.12倍,遠高於最近十年的中位數(shù)23.68倍,見下圖。

AI投資可能存在泡沫,特朗普貿(mào)易政策或影響到實體經(jīng)濟的增長,在此背景下,美股的高位能不能保持或存在疑問,伯克希爾增加持幣,並非全無道理。

結(jié)語

總體來看,伯克希爾2025年第三季度的業(yè)績呈現(xiàn)出「並表業(yè)務穩(wěn)健」與「投資業(yè)務承壓」並存的復雜局面。一方面,其龐大的實體業(yè)務網(wǎng)絡,尤其是保險、鐵路和製造服務零售板塊,展現(xiàn)了強大的現(xiàn)金流創(chuàng)造能力,這構(gòu)成了公司價值的堅實基石。然而,另一方面,由巴菲特主導的投資業(yè)務卻面臨顯著挑戰(zhàn)。

核心股權投資組合,如蘋果、可口可樂等,在今年普遍跑輸大盤;而長期持有的戰(zhàn)略投資,如卡夫亨氏和西方石油,更因公司基本面問題或市場環(huán)境變化而出現(xiàn)巨額浮虧,甚至引發(fā)治理分歧。這些投資上的困境,直接反映在伯克希爾股價全年嚴重跑輸標普500指數(shù)的表現(xiàn)上,也凸顯了市場在巴菲特臨近退休時,對其繼任者投資能力的擔憂。

在此背景下,伯克希爾將投資組合中近半資產(chǎn)配置為現(xiàn)金及國債的策略,顯得意味深長。這既體現(xiàn)了巴菲特面對估值高企的美股市場一貫的謹慎態(tài)度,也可能預示著公司在「後巴菲特時代」將更加注重風險規(guī)避與資本保全。對於投資者而言,伯克希爾當前的狀態(tài)提出了一個關鍵問題:在失去「股神」的選股光環(huán)後,伯克希爾還值得投資嗎?「股神」退休之前的持幣政策,是明智之舉還是一次完美的「踏空」?時間會證明一切。

財華網(wǎng)所刊載內(nèi)容之知識產(chǎn)權為財華網(wǎng)及相關權利人專屬所有或持有。未經(jīng)許可,禁止進行轉(zhuǎn)載、摘編、複製及建立鏡像等任何使用。

如有意願轉(zhuǎn)載,請發(fā)郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉(zhuǎn)載。

下載財華財經(jīng)APP,把握投資先機

https://www.finet.com.cn/app

更多精彩內(nèi)容,請點擊:

財華網(wǎng)(http://www.szkeh.com/)

財華智庫網(wǎng)(https://www.finet.com.cn)

現(xiàn)代電視FINTV(https://www.fintv.hk)

財華財經(jīng)APP下載

財華財經(jīng)APP下載  或

或 按鈕分享

按鈕分享