【IPO前哨】博士天團(tuán)創(chuàng)業(yè),博世聞泰押注!碳化矽龍頭IPO衝刺港股

原創(chuàng)

日期:2025年12月5日 下午7:50作者:遙遠(yuǎn) 編輯:Danna

在新能源汽車、可再生能源等行業(yè)的強(qiáng)勢(shì)拉動(dòng)下,碳化矽(SiC)功率器件賽道迎來爆發(fā)期。

近日,國內(nèi)碳化矽IDM模式的龍頭企業(yè)深圳基本半導(dǎo)體股份有限公司(以下簡稱「基本半導(dǎo)體」)更新了招股書,重啓赴港上市之路。

這家由頂尖博士團(tuán)隊(duì)創(chuàng)立、背後有博世、聞泰科技(600745.SH)等明星資本支持的企業(yè),呈現(xiàn)出高增長與持續(xù)虧損並存的局面。其IPO歷程,既折射出第三代半導(dǎo)體行業(yè)的廣闊前景,也反映出本土企業(yè)在成長中的現(xiàn)實(shí)挑戰(zhàn)。

博士天團(tuán)領(lǐng)航,明星資本紮堆押注

基本半導(dǎo)體的起點(diǎn)堪稱「頂配」,兩位深耕半導(dǎo)體領(lǐng)域的博士坐鎮(zhèn)。

其中,公司創(chuàng)始人汪之涵(曾用名為汪淏)博士,畢業(yè)於清華大學(xué)電氣工程及其自動(dòng)化專業(yè),獲英國劍橋大學(xué)電力電子博士學(xué)位。目前,他在功率器件行業(yè)擁有超過17年的研究與管理經(jīng)驗(yàn),於2007年10月至 2008年12月期間在劍橋大學(xué)工程繫從事博士後研究工作。汪之涵於2009年3月創(chuàng)立青銅劍科技,並擔(dān)任青銅劍科技董事長至今。

執(zhí)行董事兼首席執(zhí)行官和巍巍博士,同樣畢業(yè)於清華,2007年7月獲得中國清華大學(xué)電氣工程及其自動(dòng)化專業(yè)學(xué)士學(xué)位,並於2014年11月獲得英國劍橋大學(xué)電力電子專業(yè)博士學(xué)位。自2016年公司成立以來,和巍巍便加入公司;目前,他在功率器件行業(yè)擁有超過17年的研究與管理經(jīng)驗(yàn)。

紮實(shí)的技術(shù)背景為公司奠定了研發(fā)基礎(chǔ),也吸引了眾多資本關(guān)注。自2016年成立以來,基本半導(dǎo)體融資進(jìn)展順利,股東陣容星光熠熠:既有博世創(chuàng)投這類國際產(chǎn)業(yè)資本,也有聞泰科技、廣汽資本等產(chǎn)業(yè)鏈龍頭企業(yè),還包括力合創(chuàng)投、招商局資本等知名投資機(jī)構(gòu)。

截至目前,公司已完成多輪融資,累計(jì)募資超10億元(單位人民幣,下同)。今年8月完成D輪融資後,估值達(dá)51.6億元。

股權(quán)結(jié)構(gòu)方面,汪之涵合計(jì)持股45.98%,為公司控股股東。聞泰科技、博世創(chuàng)投和廣汽智行分別持股3.67%、2.18%及1.5%。

全產(chǎn)業(yè)鏈佈局,市佔(zhàn)率居於頭部

在技術(shù)與資本雙重支撐下,基本半導(dǎo)體形成了自身的核心競爭力。

作為國內(nèi)少數(shù)實(shí)現(xiàn)碳化矽芯片設(shè)計(jì)、晶圓製造、模塊封裝及驅(qū)動(dòng)設(shè)計(jì)全流程自主量產(chǎn)的IDM企業(yè),基本半導(dǎo)體垂直整合的業(yè)務(wù)模式在行業(yè)內(nèi)具備稀缺性。這種模式有利於研發(fā)與生產(chǎn)高效協(xié)同,快速響應(yīng)定製需求,並在車規(guī)級(jí)等高可靠性應(yīng)用領(lǐng)域建立優(yōu)勢(shì)。

公司產(chǎn)品線較為豐富,涵蓋碳化矽分立器件、車規(guī)級(jí)及工業(yè)級(jí)碳化矽功率模塊、柵極驅(qū)動(dòng)等,廣泛應(yīng)用於新能源汽車、可再生能源、儲(chǔ)能、工業(yè)控製、數(shù)據(jù)中心及軌道交通等高增長領(lǐng)域。

其中,公司的車規(guī)級(jí)碳化矽功率模塊已成功進(jìn)入10多家汽車製造商的供應(yīng)鏈,適配超50款車型。截至2025年6月底,公司用於新能源汽車產(chǎn)品的出貨量累計(jì)超過11萬件。

從市場(chǎng)地位來看,按2024年收入計(jì),公司在中國碳化矽功率模塊市場(chǎng)排名第六,市場(chǎng)份額為2.9%,在中國公司中排名第三,為國產(chǎn)替代的重要參與者之一。

高增長下的隱憂:虧損難止,留存率波動(dòng)

基本半導(dǎo)體衝刺上市之際,正值碳化矽賽道高速發(fā)展。數(shù)據(jù)顯示,2020至2024年全球碳化矽功率器件市場(chǎng)規(guī)模從45億元增至227億元,年復(fù)合增長率達(dá)49.8%,預(yù)計(jì)2029年將突破1100億元。

國內(nèi)市場(chǎng)增速更快,預(yù)計(jì)2029年規(guī)模將達(dá)428億元,2025年至2029年復(fù)合年增長率為47.1%。

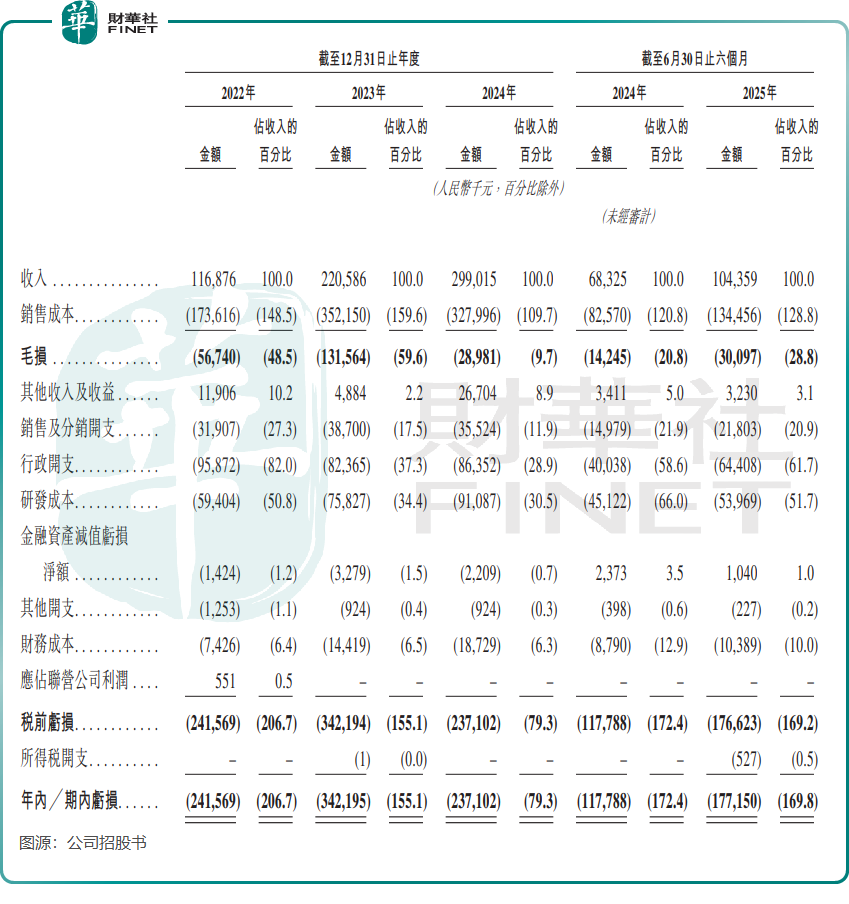

儘管行業(yè)前景廣闊,基本半導(dǎo)體的營收也持續(xù)增長,但盈利端仍面臨壓力。

2022至2024年,公司營收從1.17億元增至2.99億元,年復(fù)合增長率59.9%;2025年上半年?duì)I收1.04億元,同比增長52.9%,增速高於行業(yè)平均水平。但同期虧損持續(xù),2022至2024年累計(jì)虧損超8億元,2025年上半年淨(jìng)虧損擴(kuò)大至1.77億元,仍處於「增收不增利」?fàn)顟B(tài)。

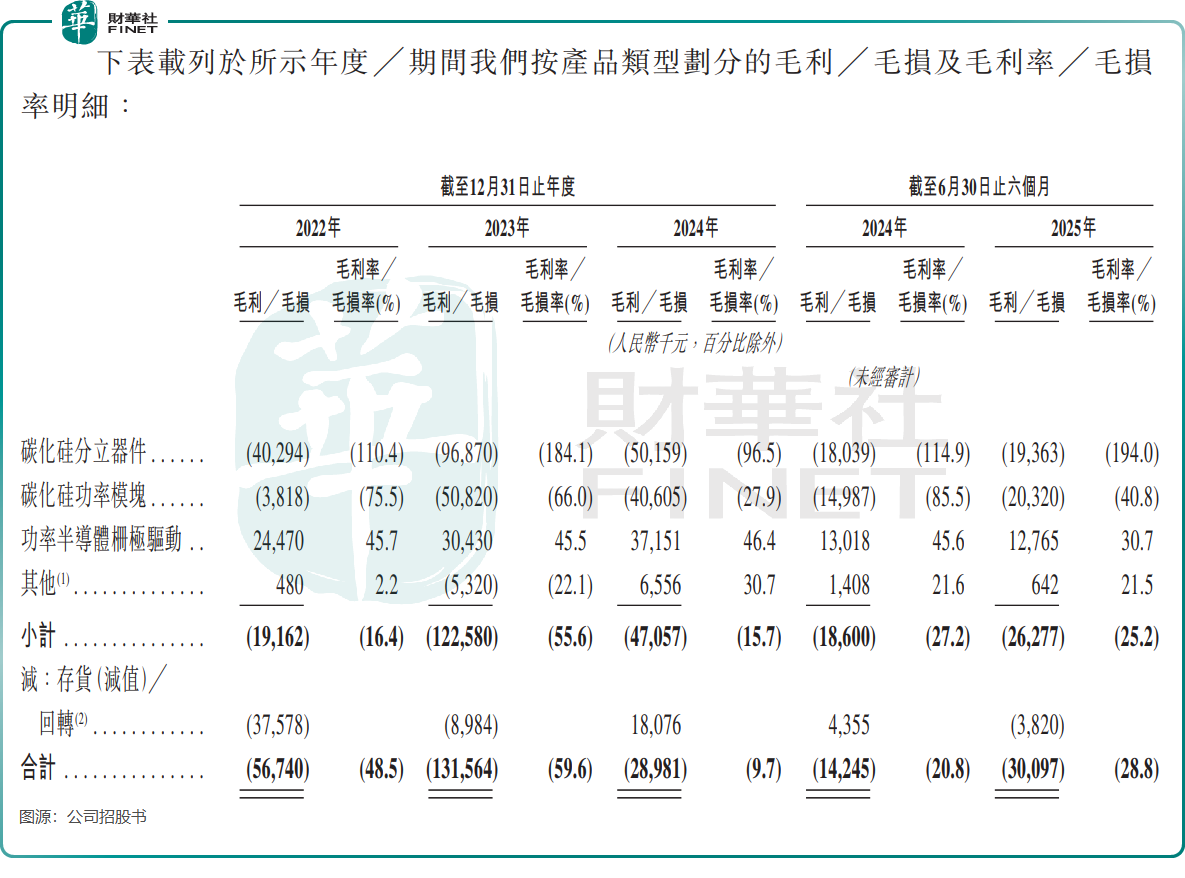

虧損主要源於核心產(chǎn)品毛利率為負(fù)。受碳化矽晶圓等原材料成本高、市場(chǎng)競爭加劇導(dǎo)致價(jià)格下行等因素影響,公司碳化矽功率模塊和碳化矽分立器件長期處於虧本銷售狀態(tài),其中功率模塊2025年上半年毛損率為40.8%。

雖然公司整體毛損率已從2022年的48.5%收窄至2024年的9.7%,但2025年上半年又回升至28.8%,盈利改善過程有所反復(fù)。與此同時(shí),公司產(chǎn)品均價(jià)持續(xù)下降,碳化矽功率模塊單價(jià)從2022年的9871.2元/件降至2025年上半年的1821元/件,價(jià)格競爭進(jìn)一步壓縮利潤空間。

客戶結(jié)構(gòu)方面也存隱憂。儘管客戶數(shù)量逐年增加,但客戶留存率與淨(jìng)收入留存率波動(dòng)較大。尤其在可再生能源及工業(yè)應(yīng)用領(lǐng)域,2025年上半年客戶留存率和淨(jìng)收入留存率分別為53.7%和71.1%,整體偏低且呈下滑趨勢(shì),反映出行業(yè)競爭加劇可能影響營收穩(wěn)定性。

此外,公司前五大客戶在2025年上半年貢獻(xiàn)58%的營收,客戶集中度較高,進(jìn)一步增加了經(jīng)營風(fēng)險(xiǎn)。

總結(jié)

基本半導(dǎo)體憑借IDM全鏈路能力與博士團(tuán)隊(duì)的技術(shù)底蘊(yùn),在碳化矽國產(chǎn)替代浪潮中佔(zhàn)據(jù)一席之地,並獲得博世、聞泰等產(chǎn)業(yè)資本加持。

然而,公司仍面臨「增收不增利」的困局,產(chǎn)品毛利率承壓、客戶留存波動(dòng)等挑戰(zhàn),是其上市之路必須直面的現(xiàn)實(shí)考題。如何在高速擴(kuò)張中實(shí)現(xiàn)盈利轉(zhuǎn)折,將是市場(chǎng)持續(xù)關(guān)注的焦點(diǎn)。

財(cái)華財(cái)經(jīng)APP下載

財(cái)華財(cái)經(jīng)APP下載

或

或 按鈕分享

按鈕分享