當(dāng)精密光學(xué)成為智能設(shè)備捕捉世界的「眼睛」,一家深度綁定蘋果(AAPL.US)與立訊精密(002475.SZ)的光學(xué)模組龍頭——立景創(chuàng)新,正帶著其年入近280億的業(yè)績與「全球消費電子攝像頭模組亞軍」的光環(huán),開始衝刺港股市場。

但在光鮮的IPO背後,客戶依賴、資本開支及商譽高企等隱憂如影隨形,這場資本盛宴的背後,是機遇與挑戰(zhàn)的雙重博弈。

獲立訊精密「輸血」的獨角獸

立景創(chuàng)新是一家精密光學(xué)解決方案提供商,專注於為全球消費電子、汽車電子、智慧辦公以及智能機器人、XR智能終端、智能眼鏡等新興領(lǐng)域,提供中高端光學(xué)模塊及繫統(tǒng)集成。

公司在行業(yè)中分量十足:它是全球唯一能同時服務(wù)兩大智能手機繫統(tǒng)生態(tài)的精密光學(xué)解決方案提供商。2024年,公司以6.5%的市場份額位列全球消費電子攝像頭模組市場第二,在筆記本電腦與平板電腦攝像頭模組領(lǐng)域更是全球第一。數(shù)據(jù)顯示,以2024年出貨量計,全球每六臺筆記本計算機中就有一臺搭載了公司的攝像頭模組。

立景創(chuàng)新能夠迅速登上行業(yè)之巔,其背後一個關(guān)鍵驅(qū)動力,正是立訊精密創(chuàng)始人、「打工女王」王來春的深度「坐鎮(zhèn)」與戰(zhàn)略加持,這使得公司自誕生起就具備了鮮明的家族創(chuàng)業(yè)與產(chǎn)業(yè)協(xié)同基因。

立景創(chuàng)新創(chuàng)始人王來喜,作為王來春的親弟弟,他的職業(yè)履歷本身就是這種緊密聯(lián)結(jié)的縮影。在自立門戶創(chuàng)立立景創(chuàng)新之前,他曾在立訊精密體繫內(nèi)擔(dān)任總務(wù)經(jīng)理長達14年。這段經(jīng)歷讓他積累了豐富的運營管理經(jīng)驗,為其日後掌舵立景創(chuàng)新奠定了堅實的基礎(chǔ)。

如今,姐弟二人角色明確、分工協(xié)同:王來春以非執(zhí)行董事兼董事長的身份,在更高維度為公司的整體戰(zhàn)略與業(yè)務(wù)發(fā)展提供關(guān)鍵指引;而王來喜則以創(chuàng)始人兼執(zhí)行董事的身份,負(fù)責(zé)公司的戰(zhàn)略規(guī)劃、業(yè)務(wù)方針及整體管理。

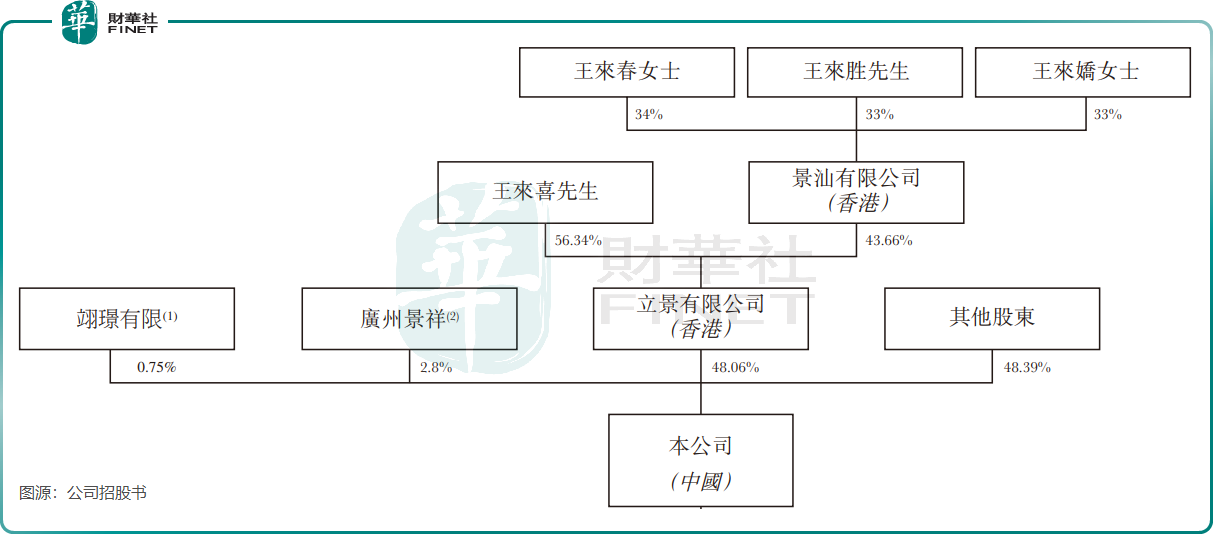

股權(quán)結(jié)構(gòu)上,立景創(chuàng)新由立景有限公司持股約48.06%,而後者由王來喜持股56.34%,王來春、王來勝及王來嬌三兄妹通過景汕有限公司持股43.66%。四位兄弟姐妹為一致行動人。

作為深度綁定的盟友,立訊精密不僅是立景創(chuàng)新的重要股東,更是其關(guān)鍵供應(yīng)商與合作夥伴。這種的協(xié)同效應(yīng),幫助立景創(chuàng)新快速切入全球頂級供應(yīng)鏈,目前其客戶已覆蓋全球320餘家主流品牌。

此外,頭戴「光環(huán)」的立景創(chuàng)新成為資本的寵兒,公司投資者名單可謂星光熠熠,其中包括紅杉中國、高瓴、君聯(lián)資本、中金、廣發(fā)證券、中移基金、中國人壽、中信證券、泰康人壽、央視基金、三七互娛(002555.SZ)等機構(gòu)、產(chǎn)業(yè)方以及地方政府的投資。

胡潤研究院2025年6月發(fā)佈《2025全球獨角獸榜》顯示,立景創(chuàng)新以225億元(單位人民幣,下同)的估值位列榜單第326位。

業(yè)績狂飆背後的增長密碼

衝刺IPO的底氣,來自立景創(chuàng)新持續(xù)高增的業(yè)績表現(xiàn)。

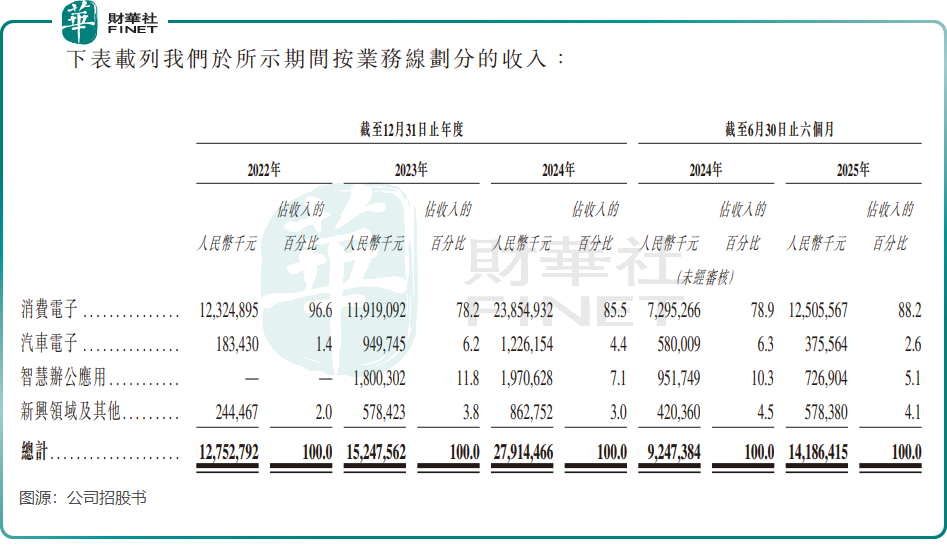

2022至2024年,公司營業(yè)收入從127.53億元飆升至279.14億元,復(fù)合年增長率高達47.9%;淨(jìng)利潤從6.89億元增長至10.52億元,復(fù)合年增長率23.5%。2025年上半年,公司營收再創(chuàng)新高,達到141.86億元,淨(jìng)利潤5.54億元,增長態(tài)勢不減。

業(yè)績爆發(fā)的驅(qū)動力,在於公司精準(zhǔn)的業(yè)務(wù)佈局與行業(yè)趨勢的高度契合。

(1)消費電子業(yè)務(wù)作為基本盤,貢獻了公司超過85%的營收,其中智能手機後攝模組等高附加值產(chǎn)品佔比提升,推動平均售價穩(wěn)步增長。

(2)汽車電子業(yè)務(wù)成為新引擎,2022至2024年收入復(fù)合年增長率高達158.5%,激光雷達模組、車載攝像頭等產(chǎn)品持續(xù)放量。不過,2025年上半年該業(yè)務(wù)收入同比有所下降,公司解釋為主要由於產(chǎn)品組合變化導(dǎo)致平均售價降低。

(3)XR智能終端、智能機器人等新興領(lǐng)域展現(xiàn)出強勁的增長潛力,但當(dāng)前規(guī)模尚小,有待進一步挖掘市場。

立景創(chuàng)新的快速發(fā)展離不開一繫列戰(zhàn)略並購:公司於2021年收購高偉電子(01415.HK)切入蘋果供應(yīng)鏈;2022年收購光寶科技影像事業(yè)部強化技術(shù)儲備;2023年收購柯尼卡美能達旗下光學(xué)零部件子公司完善上遊佈局。通過這一繫列操作,公司快速形成了垂直一體化的產(chǎn)業(yè)雛形。

光環(huán)之下的隱憂與挑戰(zhàn)

高速增長的背後,立景創(chuàng)新的IPO之路並非坦途。

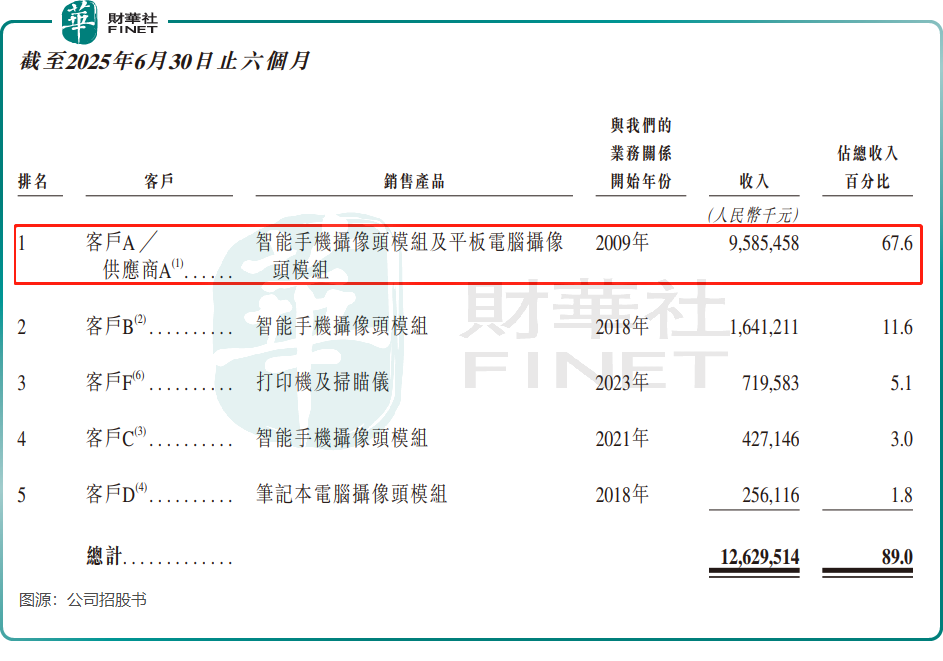

首先,客戶集中度過高成為立景創(chuàng)新最大的風(fēng)險點。2024年,公司來自最大客戶(或是蘋果公司)的收入佔比高達61.6%,2025年上半年進一步提升至67.6%。且該客戶同時是公司最大供應(yīng)商。這種深度綁定意味著,客戶自身的經(jīng)營波動或合作關(guān)繫變化,都可能直接影響立景創(chuàng)新的業(yè)績穩(wěn)定性。

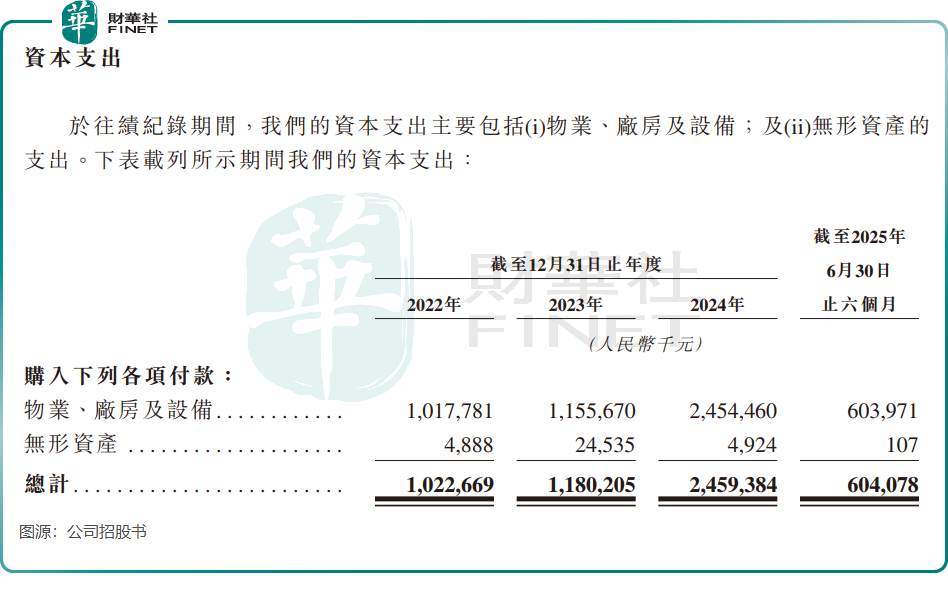

其次,資本開支高且商譽存在減值風(fēng)險。為維持技術(shù)領(lǐng)先與產(chǎn)能擴張,立景創(chuàng)新近年不斷加大固定資產(chǎn)投資,2022年至2025年上半年資本支出累計超52億元,持續(xù)的投資壓力考驗著公司的現(xiàn)金流穩(wěn)定性。另一方面,持續(xù)的收並購也給公司帶來了隱憂。截至2025年6月底,公司商譽達19.92億元。若未來被收購資產(chǎn)業(yè)績不及預(yù)期,計提的商譽減值將直接吞噬公司淨(jìng)利潤。

最後,行業(yè)競爭與技術(shù)疊代風(fēng)險同樣不容忽視。精密光學(xué)行業(yè)的集中度較高,舜宇光學(xué)(02382.HK)、歐菲光(002456.SZ)等頭部企業(yè)競爭激烈,技術(shù)更新?lián)Q代速度加快,對企業(yè)研發(fā)響應(yīng)能力提出更高要求。

受競爭等因素影響,立景創(chuàng)新的毛利率已從2022年的12.2%降至2025年上半年的10.8%,如何在競爭中維持盈利水平,成為亟待解決的課題。

結(jié)語

作為精密光學(xué)賽道的佼佼者,立景創(chuàng)新的IPO不僅是自身發(fā)展的里程碑,更是行業(yè)趨勢的縮影。隨著AI技術(shù)滲透、汽車智能化升級、新興終端崛起,精密光學(xué)市場需求持續(xù)擴容,為公司提供了廣闊的增長空間。此次IPO募資擬用於研發(fā)創(chuàng)新、智能製造升級、產(chǎn)業(yè)鏈投資等領(lǐng)域,若能順利落地,有利於進一步鞏固其競爭優(yōu)勢。

然而,客戶依賴、財務(wù)壓力、行業(yè)競爭等挑戰(zhàn)仍需正視。對於投資者而言,立景創(chuàng)新的價值核心在於其技術(shù)壁壘與行業(yè)卡位,而風(fēng)險則在於增長質(zhì)量與可持續(xù)性的平衡。

財華網(wǎng)所刊載內(nèi)容之知識產(chǎn)權(quán)為財華網(wǎng)及相關(guān)權(quán)利人專屬所有或持有。未經(jīng)許可,禁止進行轉(zhuǎn)載、摘編、複製及建立鏡像等任何使用。

如有意願轉(zhuǎn)載,請發(fā)郵件至content@finet.com.hk,獲得書面確認(rèn)及授權(quán)後,方可轉(zhuǎn)載。

下載財華財經(jīng)APP,把握投資先機

https://www.finet.com.cn/app

更多精彩內(nèi)容,請點擊:

財華網(wǎng)(http://www.szkeh.com/)

財華智庫網(wǎng)(https://www.finet.com.cn)

現(xiàn)代電視FINTV(https://www.fintv.hk)

財華財經(jīng)APP下載

財華財經(jīng)APP下載  或

或 按鈕分享

按鈕分享